注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

【家族構成】夫 46歳 会社員 妻 44歳 会社員

長女 19歳 専1年(下宿中)二女 17歳 高校2年

【収入】

夫 手取り 30万前後 ボーナス 200万

妻 〃 25万 〃 100万

【支出】

食費 4万 日用品 5千 光熱費 3万

電話 2千 携帯代 2万(3台分)

ケーブル 7千 教育費 7万(内4万は仕送り)

小遣い 5万(夫)3.5万(妻)デパート積立 8千

保険 生命保険 1.2万 がん保険 3千

共済 6千(子供2人+妻)

車用 2万(保険、車税、車検用)

貯蓄 銀行 14.5万(内1.5万は旅行用)

会社 10万 (夫、妻各5万ずつ)

【現状】

家 4年程前に2世帯を新築。ローンなし

車 夫2年前、妻昨年新車を購入ローンなし

預金 定期(ネットBK)1500万 (普通BK) 550万

積立 100万 社内(夫)150万(妻)700万

学資保険(二女) 200万(払込済)

・光熱費…高めですが、2世帯の親世帯の一部を一緒に支払っているためです。

・教育費…家賃+光熱費を2年間分(240万程)まとめて支払っていますので、仕送りは食費等のみです。

・小遣い…少々多めですが、ガソリン代や趣味などは各々そこから支払っています。

【相談点】

・現在の家計管理は自分としては満足です。子供達の年齢もあり、これ以上節約は難しと考えていますがどう でしょうか?

・いまある定期預金等を有利に運用したいと考えていますがお勧めの商品は?(以前投資信託等をしたことが あったのですが元本割れを起こしたり、手数料が高か ったりと良い印象がありません)

考えて結論が出ない・・さん ( 三重県 / 女性 / 44歳 )

回答:6件

専門家

専門家正しい方法で行えば怖くありません。

はじめまして、FPの岩川と申します。

現在の資産状況を見ると、節約ではなく、資産管理に目を向けるのは明らかではないでしょうか。

正しく資産管理を行えば、これまでの貯蓄を飛躍的に改善できます。

おそらく、3000万近くにもなり、預金にしたままで良いか、不安を感じていらっしゃるのではないでしょうか。

投資信託の印象が良くないとおしゃっていますが、

資産形成は、目的、購入方法、保有方法などを正しい方法で

行ったかどうかが問題となります。

(車も教習所に通わず、無免許運転をすれば、事故を起こすのと同様です。資産運用には、教習所がありませんから、失敗(損)となることよくあります。)

また、資産形成は、良いと思われる商品を購入すれば、資産が殖えると理解しますが、残念ながら、商品の良し悪しで資産は殖えません。

仮に、高コストの「銀行のおすすめ投信」を購入しても、正しい方法で行えば、資産形成は十分できます。

つまり、「やり方」「考え方」で、結果が大きく変わります。

まず、運用できる資産を区別します。

・2年以内に使うお金・・・ネット定期

・5年以内に使う学費など・・ネット定期(5年保有できれば、債券などでも。)

・10年以上。65歳の定年まで使わないお金。

10年以上のお金(毎月の積立も目的が老後であれば同様)は、資産価値を確保するために債券や株式を分散保有します。

逆を言えば、10年以上の場合は、債券や株式を保有しなければ、実質、資産価値は目減りと考えられます。

金融は正しく理解をすれば、資産形成は、決して恐いものではありません。

「正しく理解しないことが、恐いことです」

投資信託で行う資産形成は、手間が掛からず、じっくりと寝かせて育てることができます。特に仕事を持つ忙しい方には、とても効率的な方法です。

良かったら参考にしてください。

http://www.toushinmkt.com/toushin/hajimete.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産運用のプロセスについて

考えて結論が出ない・・様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、考えても結論が出ない場合は、ライフプラン・シミュレーションを実施されると良いでしょう。家計管理は、しっかりとされていますので、あとは、それに基づいて、ライフプランを立てることです。

ちなみに、“ライフプラン”とは、専門用語で、“長期の視点によるお金の計画”の意味で用いられます。日本語の“人生設計”とは、若干ニュアンスが異なりますので、注意してください。具体的には、キャッシュフロー表という計算シートを作成します。

この表を作成すると、将来必要となる貯蓄額などが、おおまかに見えてきます。そこで、必要であれば、預貯金よりも高い利回りを目指していきます。

なお、資産運用は、いきなり商品を選択するのではなく、まずは、目標利回りを設定し、資産配分を決め、そして最後に商品を選択します。このようなプロセスを踏まないと、元本割れのまま、資金を取り崩さなければならない事態になりかねません。

また、過去の市場データを参考に、綿密に計算していけば、長期運用で元本を損なわないようにリスクをコントロールしていくことは、統計学的に、それほど難しくないことが、分かっています。

さらに具体的な内容については、私のQ&Aサイトの投資・運用カテゴリをお読みいただくか、個別にご相談いただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

考えて結論がでないさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『子ども達の年齢もあり、これ以上の節約は難しいと考えていますが、どうでしょうか?』につきまして、食費が月4万円など、家計支出は十分に抑えられています。

また、ふたり合わせた手取り月収55万円に占める貯蓄の割合は44.5パーセントにもなり、収入の半分近くを貯蓄充当することができていますので、これからもこの水準を維持していけば十分です。

『いまある定期預金等を有利に運用したいと考えておりますが、おすすめの商品は?』につきまして、個別の金融商品をご紹介することは控えさせていただきますが、リスクをとらないということであれば、ネット銀行『定期預金』、『MMF』などは比較的適用金利が高めとなります。

リスクをある程度取れるのであれば、海外ETFやJ-REATなどもよろしいと考えます。

尚、リスク商品に投資する場合には、リスクを含め金融商品の特徴などを十分に理解したうえで、投資するようにしてください。

以上、ご参考にしていただけますとさいわいです、

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とインデックスファンドのお勧め

考えて結論が出ない・・様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

商品をお勧めする前に、資産配分を提案します。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして投資の原則に沿い「森を見てから、木を見る」ようお勧めしています。

お手元の資金は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債・地方債・MMF)、3.日本株式、4.外国債券、5.外国株式、5資産への投資配分をお勧めします。

例えば5資産への均等配分は、リターン3.5%、リスク8.0%です(年間の運用成績の68%が-4.5%〜+11.5%の範囲に入ることを表しています)。

リスクを小さくするには、1.と2.の比率を上げ、リターンを求める場合は3.5.の株式の比率を上げて下さい。

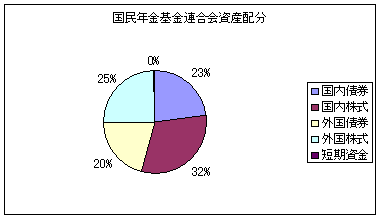

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、販売手数料と信託報酬の安いものをお買い求めになられる様お勧めします。

私のHPにインデックス・ファンドとETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

インデックスファンドの良さは下記コラムをお読み下さい

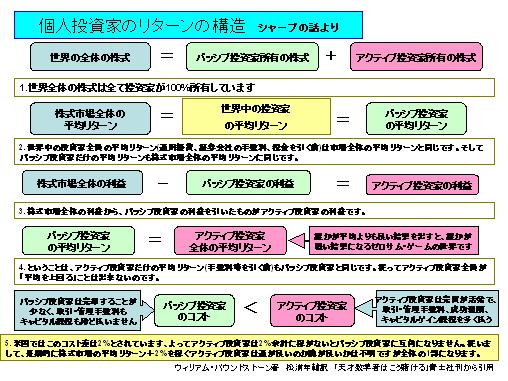

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

ファイナンシャルプランナー

-

![]()

お勧めはやはり投資信託で分散投資ですね。

考えて結論が出ない・・さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

家計管理は合格点ですね。住宅も車もローンなし、お子さんの教育費も払い済みで素晴らしいと思います。これ以上節約することもないでしょう。

あとは運用ですね。

お子さんの教育にかかる費用と半年分の生活費は元本保証で預貯金やMMFなどが安心です。

運用にまわせるお金は10年以上運用期間のあるものと考えましょう。

以前投資信託をされたようですが、運用期間は?

元本割れに耐えられずに解約されたのでしょうか?

お勧めはやはり投資信託です。

きちんと分散すれは怖いものではありませんし多少の手数料がかかってもそれ以上の運用ができればいいわけです。

元本割れの時期もあるでしょうが10年以上の運用期間があればそのリスクもきわめて低くなります。

どの程度の利回りが必要かをキャッシュフローで確認し、その目標利回りを達成するための配分を決めます。海外債券、国内株式、海外株式の配分です。ファンド選びはそのあとになります。

一度プロのアドバイスを受けてはじめてみるといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

山中 三佐夫

ファイナンシャルプランナー

-

![]()

無理をしない運用額のご提案をいたします!

考えて結論が出ない様へ

はじめまして、FP事務所アクトの山中と申します。

今回の考えて結論が出ない様からのご質問につきまして、お応えさせていただきます。

考えて結論が出ない様がおっしゃる様にライフプランとしては、効率よく纏めてこられたことを推測いたします。

そこには、ご家族全員が心身ともにお元気で生活できたことが基本になっていると思います。

これからは(中高年)に入っていく生活とそれに対処する考えも頭の隅に置く必要があることと、生命保険(特に医療関係)の見直しをすることが大切かもしれません。

突然の病気等で明るい家庭が一変します。それを、事前に保険内容を充実させておけば、不安が和らげることでしょう。

又、銀行定期を他の商品での運用することはリスクを伴わない、3〜5年(中期)国債等を購入されてはいかがでしょうか。その際、無理をしない運用額のご提案をいたします。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)