注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫38歳(会社員) 妻33歳(専業主婦) 子供1人(1歳9か月)

夫収入手取り約28万 賞与年手取り約90万

家賃65,000

積立45,000

光熱費13,000

通信費12,000(インターネット、携帯含む)

食費40,000(外食含む)

新聞代3,000

保険6,600

夫こづかい35,000(昼食含む)

妻こづかい5,000

ガソリン代10,000

日用雑貨6,000

医療5,000

理美容10,000

交際費、レジャー10,000

衣料5,000

残ったら貯蓄

貯蓄 家計約380万、夫約150万(投資信託100万含む) 妻約500万(投資信託110万含む)

私が二人目の子供を希望していますが、夫はこの家計状況だと難しいとのことで、消極的です。夫は子供が大学入るまでに理想として子供の教育費800万、最低でも600万を貯めなければ…と思い込んでいます。現在1歳9か月の子供の教育費を100万円貯めたところです。学資保険も検討中です。夫の言うように経済的に二人目の子供は難しいのでしょうか?アドバイスお願いします。

あうぴぃさん ( 北海道 / 女性 / 33歳 )

回答:6件

専門家

専門家現状だけの判断でなく長期的な点からも見てみましょう

あうぴぃさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の

「二人目のお子さんが経済的に厳しいかどうか」

についてですが

現状の家計状態だけで「難しい」という結論は早すぎると思います。

ここで一番に大事なのが

あうぴぃさんご夫婦の「お気持ち」です。

二番目に大事なのが

早期に長期計画(ライフプラン&キャッシュフロー)の作成と実行です。

今後のライフプランはお子さんの成長に伴うものだけでなく

その他にもあると思います。

収支改善は支出の見直し・確認だけでなく

収入を増やすことも大事です。

(あうぴぃさんご自身は今後働くお考えはありますか?)

例えば月5万円の収入増で年間60万円、10年で600万円です。

月々は大きな金額でなくても

長い時間を上手に活用すれば大きな金額の準備も可能です。

子どもの笑顔と成長は何事にも代えがたいものがありますよね。

再度ご主人さまと

今後のライフプランについて話をしていただき

具体的な数字に表すところから始めましょう。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家二人目の子について…子は宝…です

はじめまして、あうぴぃさん。

ファイナンシャル・プランナーの横田と申します。

すばらしい家計管理ですね。お子様の教育資金積み立て計画も順調なご様子で何よりです。

結論から申し上げます。

子供はできてしまえば何とかなるものです。

あっ、これはFPらしくない回答でした。

ご説明します。

ご主人は家計を心配してお二人目を躊躇なさっているようですが、実はご夫妻ともにお子さんは大好きで、二人目が欲しいんですよね。

子供自身も一人より二人、二人より三人のほうが子供同士で社会ができるのです。

実はわが家も安月給ながら、しかも家内をだましだまし子供を三人もうけました。

三番目があと2年で社会にでるところまでこぎつけ、今では夫婦とも三人でよかったと思っています。

ご主人の今後の昇給、保険の内容などわからない部分もありますが、スリムないい家計です。

教育費に関して申し上げれば、その場になれば家計から捻出できる部分もあります。

そこで提案ですが、積み立てを何とかあと1万円増額しましょう。

46千円×18年=約一千万円になります。

最低600万円の教育費二人分ににあと200万円で到達できます。

どうしても足りない時には国の奨学金・教育ローンを利用することも頭の片隅においておけばいいでしょう。

それと、学資保険はあまりお勧めできません。

現在金利が低く貯蓄としては意味がないからです。

学資保険に入ったと思って積立を増額したほうが使い勝手に自由度がまします。

ただし、父親が万一の場合の保障ということでは意味があります。

現在加入の保険と絡めて考える必要もあります。

(特にこれからの時期は必要保障額は大きくなりますので)

詳しくは、再質問いただければご説明します。

ご夫妻のご希望、家族計画、お子様の将来を見据え大らかに考えられますようお勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

山中 三佐夫

ファイナンシャルプランナー

-

![]()

あうぴぃ様家のライフプランの中で!

あうぴぃ様へ

はじめまして、FP事務所アクトの山中と申します。

今回のあうぴぃ様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.お子さまお1人当りの教育費につきまして、

幼稚園〜小学校〜中学校〜高校(まで公立)+大学(私立理系・賃貸)で1,752万円前後(文部科学省の調査)。

※この例のように、1,500万円前後が掛かると予定されるとよいと思います。

2.貯蓄につきまして、

投資信託等の比率が多くなるかもしれませんが、リスクを考慮されて国債等のノンリスク商品も加味されることをご提案いたします。

3.この中に、将来の住居につきまして記入されていらっしゃいませんが、もし希望されるものであればイベントとして目標設定されることもよいと思います。

4.又、お2人目のお子さまにつきまして、

あうぴぃ様家のライフプランの中で、ご主人さまとじっくりとご検討されてはいかがでしょうか。

以上

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成と資産運用のお勧め

あうぴぃ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の学習費は、纏めると大きな金額ですが、月々にすればそれほど掛からないものです。

現在の支出は積み立てを除くと225,600円ですので約5万円の余裕があります。年間60万円プラスボーナスがありますので、お二人でも、高校まで公立を選べば、無理をせずに通えると考えます。

お子様の幼稚園から大学までの学習費(学校教育費+学校給食費+学校外活動費)はH16年度文科省調査によれば 平均で年間、

幼稚園 公立23.9万円、私立 50.9万円、

小学校公立 31.5万円、

中学公立 46.9万円、私立 127.4万円、

高校公立 51.6万円 私立 103.4万円、

大学国立初年度 81.78万円 次年度 53.58万円、

私立文系初年度 114.43万円、次年度 66.13万円です。

また、大学の場合不足分は奨学金で補うことも出来ます。

子供の教育費を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

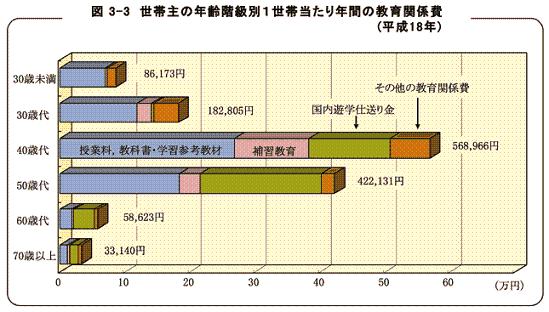

また、年齢別世帯あたり年間教育費を総務省家計調査平成18年からグラフを掲示します。

これらを参考に、ライフプランの作成をお勧めします。

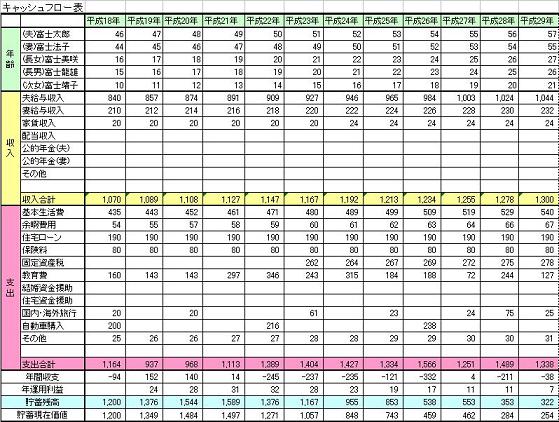

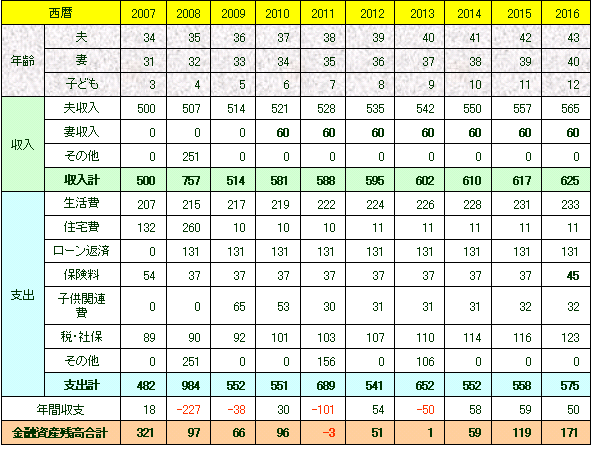

将来の夢や希望をご家族の出産・育児・入学・進学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です

の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

資産運用は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

教育費も大きな金額が必要になるには10年以上掛かります。この方法で形成されるがお勧めです。

複利の運用と毎月積立で資産形成しようをお読みください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

ファイナンシャルプランナー

-

![]()

無理ではないと思いますが・・・

あうぴぃさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

今後のあうぴぃさんの収入しだいでは二人目も大丈夫だと思いますよ。

あうぴぃさんはお子さんがどのくらいになったら働く予定でしょう?

また、今後住宅購入の予定はありますか?

そのほかに車の買い替えなど、教育費以外ものも考えて見ましょう。

一度ライフプランを立ててみるといいですね。

ライフプランを立ててキャッシュフローシミュレーションをしてみましょう。

キャッシュフローとは今後20年、30年の収入と支出、貯蓄残高の推移を見ていくものです。

また、教育資金や老後資金などは10年以上先に必要なものは預貯金でなく運用することを考えましょう。

学資保険は利回り的には良くありません。

ご主人の保険で万が一の場合の教育資金もカバーされていれば保障はいりませんが

しかし現在の保険6,600円ではカバーできていないようにも思われます。ご主人の保障をちゃんとしたほうがいいでしょう。その上で学資は保険でなく投資信託などで積み立てることを考えてみてはいかがでしょう。

もうすでに投資信託もやっていらっしゃるようですが、その使途は?

現在の貯蓄は、1000万円以上あるということになりますが・・・

(家計約380万+夫約150万(投資信託100万含む)+妻約500万(投資信託110万含む)

このほかにお子さんの貯金が100万円あるのですね。

ご主人が二人目は無理だとおっしゃるのは別に大きな出費予定があるということでしょうか?

このような(図)キャッシュフローを作ってご夫婦で話し合ってみることをお勧めします。

あうぴぃさんの今後の収入しだいではお子さんが二人いても決して無理ではないとお思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

あうぴぃさん

なんだかやる気がでてきました。妊娠、出産、育児は大変ですが、がんばります。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断

こんにちわ、FPコンサルティング岡崎です。

子供に関する費用は結構かかるのでご主人御の心配もあるでしょう。一方2人目のお子様も欲しいものですね。

今でもしっかりと家計を把握され貯蓄もされているので、このまま2人目ができても多少厳しくはなるものの、大丈夫ではないしょうか。

できれば将来設計のイメージを具体的に数字に落とし込んで「ライフプラン」を作成してください。

そうすればこれからどれくらい教育費がかかるのか、どれくらい貯蓄できるのか、どのくらいローンを組むことができるのか、また老後はどのくらいお金が必要か目に見えて、把握できます。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

そうすればさらに安心ですよ。理論的に説明すれば、ご主人も納得されるでしょう。

幸せで豊かな生活送られること願います。

あうぴぃさん

追記

2008/06/02 13:54ご回答ありがとうございます。父親の保険を調べましたところ、天引きで医療保険、がん保険、個人年金が引かれていることを思い出しました。個人年金は60歳から10年間毎月5万円が支給されるものらしいです。特約で入院時、通院などがついています。6600円の保険は死亡保険で、死亡の場合1500万円です。ちょっと少ない感じがしますので、学資保険を検討した次第です。私の保険は郵便局のかんぽで死亡は400万です。ボーナスで年払いしております。

私は子供が小学校に入る位にパートを考えています。転勤族なので、マイホームはまだ考えておりません。ご提案通り、月に1万円積み立てを増額を来月から早速頑張ろうかと思っております。

あうぴぃさん (北海道/33歳/女性)

あうぴぃさん

追記

2008/06/02 14:06ご回答ありがとうございます。

住宅は転勤族なので、まだ考えておりません。私は子供が小学生位になったらパートを考えております。投資信託はしばらく使わないお金なので、そのままおいてあるという感じです。夫は別に大きな出費があるわけではなく、仕事柄子供の教育費で苦しんでいる人を何人もみているから?絶対そうなりたくないと頑固な所があります。物価もあがっており、夫も子供はほしいが、それによってみじめな生活をしたくないとのことです。

ご提案通り、キャッシュフローを作り話合ってみたいと思います。

あうぴぃさん (北海道/33歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)