注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

10年は使う予定のないお金の資産運用についてご相談させていただきます。概要です。

主人36歳 私36歳 子供一人:六ヶ月

貯金約3600万 うち運用にまわせる資金3200万 詳細?日本株(TOPIX投信)現評価格600万(現在230万マイナス)

?外国株(アメリカインデックス投信)現在価格230万(現在65万マイナス)?日本国債717万 ?オーストラリアMMF79万 ?アメリカドル100万 他は普通預金で持っている状況です。 現在は賃貸の家で10年は家を購入する予定もなく、大きな出費の予定はありません。できれば持ち家などは持たず生きていきたく、それゆえ運用が必要と考えております。自分なりに勉強し、昨年頭から5ヶ月くらい分散し投信を買っていったのですが急な入院などでその間、投信活動がストップ。またあれよあれよと株価が下がり、どのように手をつけていったらいいのか分からなくなってしまいました。ここでしっかり整理、仕切りなおししたいです。じっくり長期で運用していきたいと考えております。また現在の世帯年収は900万円で、月に17万円、ボーナス年80万円程の貯蓄が可能です。どうぞよろしくお願いします。

補足

2008/07/21 10:34ちなみに運用は5パーセントくらいでまわしていきたいと考えておりますので、適切なポートフォリオをご教示いただければと思います。

にゃんくさん ( 沖縄県 / 女性 / 36歳 )

回答:10件

専門家

専門家行動の前に過去の振り返りを

にゃんく様 バームスコーポレーションの杉山と申します。

ポートフォリオのバランスは(4)と(5)が不要だと思います。欧州株式と海外債券、特に、海外債券を補充したいところですね。ポートフォリオは、日本株式、日本債券、海外株式、海外債券、全部25%±5〜10%程度であれば問題ないでしょう。

「5%の利回りで運用したい」というのは不可能な水準ではありませんが、リスクも相当採る水準だと思います。

できれば元本に対してマイナスになったプラスになったというような分析ではなく、いつどの程度上がったのか下がったのか、資産の価値が上がった理由は何で、下がった理由はどういうものであったかを分析できるようになればよいと思います。

「Plan(計画)」->「Do(実行)」->「See(振り返り)」のサイクルができないとまたもう一度同じ場所からスタートになってしまいます。せっかくのチャンスなので、現状を分析してみましょう。

将来のシナリオを考えておくことはとても大切なことです。

こちらにそのことを書いています。

また、「基準価額が下がって…」という質問最近よく受けます。最近回答した内容を公開しています。よろしければ参考にしてください。

評価・お礼

にゃんくさん

ご返答いただきましてありがとうございます。>「Plan(計画)」->「Do(実行)」->「See(振り返り)」のサイクルができないとまたもう一度同じ場所からスタートになってしまいます。 ・・・はい、、まさにその通りですね。プランは慎重すぎるくらいじっくり練ったつもりが、このような状況になってしまい、自分の投資スタイルを考え直さなくてはと反省しています。ピンチをチャンスに変えていこうと思います!

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家リスクの許容度にあった配分比率で。

長期の運用でリターンを5%をお考えとのことでしたら、(1)日本株(TOPIX投信)、(2)アメリカインデックス投信、(3)日本国債 、(4)オーストラリアMMF、(5)アメリカドルを組み直した方がよいようにも思います。

守りの運用として日本を除く世界債券へ投資するファンドへ50%、リターンを目指しての日本株式、米国株式、欧州株式、アジア・新興国株式へそれぞれ投資するファンドへ12%ずつの分散でリスクを軽減することを基本にした運用をお勧めします。(1)日本株式へ投資するファンドの比率を下げて、(2)米国株式へ投資するファンドはそのままに、その他を欧州株式やアジア・新興国株式へ投資するファンド、世界債券に投資するファンドに組み替えてみてはいかがでしょう。長期で5%のリターンをめざすためには日本国債はふさわしくないでしょう。

また、一時に購入せず、少額に分けて購入するなどの”時間の分散”も大切です。

ファンドでの運用では短期的な価額の変動も織り込んで考えていくことが大切です。分散の比率を決めて、それぞれのファンドの運用成績なども検証してリバランス・見直しをかけていく”淡々と”運用していくことが大切です。

評価・お礼

にゃんくさん

ご返答いただきましてありがとうございます。 具体的な投資方法を提示していただき、大変分かりやすかったです。参考にさせていただきます。 おっしゃる通り、気持ちを穏やかに淡々と投資を進めていけたらと思います。また何かありましたら、質問させてください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家ポートフォリオは、投資目的との兼ね合いで。

にゃんく様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、もう少し投資目的を明確にされた方が、良いように思いました。投資運用には、頭(知識)だけではなく、ハートの部分も不可欠です。

ハートの部分とは、例えば、投資運用を通じて、日本経済の発展に貢献していきたいとか、家族の将来の夢・目標を実現したい、といった“気持ち”の部分のことです。

「お金を遊ばせておくのがもったいない」というレベルでは、弱いです。お金そのものが目的化してしまうと、短期的な価格変動で、一喜一憂を繰り返すことになります。

一方で、投資目的を明確にして、スタートした方々は、目的がお金のその先にありますので、短期的な価格変動があっても平然と構えていられます。

ちなみに、年5パーセントくらいでまわすためには、国内外の株式への分散投資が必要になりますが、最適な組み合わせは、ひと通りではなく、いくつも存在しています。

ポートフォリオは、投資目的との兼ね合いで決めるべきものとお考えください。まずは、ご夫婦で話し合いながら投資目的を、より強固なものにされることをおすすめします。

以上、ご参考にしていただけると、幸いです。

評価・お礼

にゃんくさん

ご返答いただきましてありがとうございます。 目的・ハートの面、ご指摘いただきましてありがとうございます。この貯蓄は、将来の夢もあり、夫婦共働きで頑張ってためてきたもので、ライフプラン表や目的を明確にするなど、ギャンブル的なものではなく、かなり具体的に目標を落とし込んでから投資を開始したつもりだったのですが、私も主人も急な環境の変化で対応できず、とまどっておりました。マイナスになる年はあるもの。。。と覚悟して臨んだものの、出だしがこのようだったので慌ててはいませんが、多少の精神的なダメージはいなめません。心穏やかに投資できるよう、見直していこうとおもいます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家一に計画、二に計画、三四も計画、五も計画!

はじめまして、FPの岩川です。

資産形成は、計画の全うです。

価格の値下がりを理由に計画変更することは、最適な方法とは言えません。

10年の運用を目的として、スタートしているのであれば、スタート時に決定している計画を「市場の動きに左右されず」、淡々と行うことです。

つまり、現在の評価額は、問題になりません、問題視するのは、当初の資産配分に修正が必要かどうかです。

資産配分の修正の必要性は、本来、スタート時に決定しているものですから、その通りに行えば良いと思います。

もし、そのような保有中のメンテナンス方法を細かく決定しないのであれば、初めて一から立て直しが必要と考えられます。

保有方法を知らないことは、車は購入したが、「運転は知らない」と同様になってしまいます。

現在の投資している約1700万の資産配分ですが、

日本株 約35%

外国株 約14%

国内債券 約41%

外国債券 約10%

期待リターンは、4%前後だと思います。

現在は、投資額の4分の3は、日本資産への投資です。

もう少し海外にもきめ細かく分散しても良いでしょう。

5%を目指すのであれば、

ポートフォリオ(投信の組み合せ)だけでなく、

金融に対する正しい理解、保有中のメンテナンス、目標までの投資行動などきめ細かくは設定することが必要です。

資産運用は、商品に頼りがちですが、商品は資産形成の成功に直結するわけではありません。

一に計画、二に計画、三四も計画、五も計画!

商品は、計画を達成するために単なる手段に過ぎません。

少しは、参考になると思います。

http://www.toushinmkt.com/toushin/index.html#Q28

http://profile.allabout.co.jp/pf/iwakawa/column/list/

不明な点がありましたら、気軽にご質問下さい。

評価・お礼

にゃんくさん

ご返答いただきましてありがとうございます。 投資をスタートしたものの、メンテナンスにつき、考えが甘かったように思います。またポートフォリオについても具体的に数字でご教示いただきありがとうございます。じっくり立て直したいと思います。また何かありましたら質問させてください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家資産運用は、「プランニング」ありきです!

はじめまして!“にゃんく”さん。

国際フィナンシャルコンサルタントの荒川雄一です。

今のご年齢で、3000万円以上お持ちであれば、しっかり中長期的に運用されれば、老後に備えることは十分可能かと思います。

ポイントとしては、きちんと“ポートフォリオ(運用すべき商品)”を考えてから、投資されることです。

また、運用期間が10年程度取れるのであれば、私は日本との“金利差”の大きい外貨投資も併用されることをお勧めします(国際分散投資)。

外貨と聞くと、“為替リスク”を想像されるかもしれませんが、5年から10年の運用期間が取れるのであれば、十分“為替変動”を上回るリターンが期待できます。

円貨・外貨運用に拘わらず、

1.中長期投資できる資金は、きちんと“ポートフォリオ(投資商品の組み合わせ)”を考える

2.よりリスクを低減させるために、月々の積立投資を併用する(ドルコスト平均法)

の2つを必ず組み合わせることが重要といえます。

ただ、何千という投資信託や海外ファンドから、ご自身でプランを考えるのは、至難の業です。

その「費やす時間」と、「期待成果」を考えると、一度投資専門のアドバイザーに、「投資商品」ではなく、「プランニング」についてご相談されることをお薦め致します。

費用がかかったとしても、10年間の運用利回りを考えれば、安いコストと言えます。

尚、国際分散投資や海外ファンドについてご興味があれば、以下のメールマガジンをご参考として頂くと良いと思います。

http://www.mag2.com/m/0000121186.html

また、私の会社でも、初回無料コンサルティングを行っておりますので、宜しければご利用ください。

http://www.ifa-japan.co.jp/form_mail3.html

いずれにしても、「商品」から入るのではなく、「プランニング」ありきです!

評価・お礼

にゃんくさん

ご返答いただきましてありがとうございます。>日本との“金利差”の大きい外貨投資も併用されることをお勧めします(国際分散投資)。 はい、こちらについても是非詳しく知りたいので、また別途ご相談させてください。よろしくお願いします。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

ポートフォリオのご提案

はじめまして、銀座なみきFP事務所の田中ともうします。

確かに一昔前はお手持ちのポートフォリオのように、日本株、外国株、日本国債、外債というように、伝統的な資産で事足りていたのですが、昨今のように世界中の金融市場が一体化してまいりますと、すべての資産が同じ方向に向かって一斉に動き出すといったことが起こりえます、それを避け、資産の価格変動(リスク)を極力抑えながら、ある程度のリターンを得ようとしますと、異なった値動きをする複数の成長資産に分散投資するしかありません、具体的にはお手持ちの外株、日本株、日本国債、外債にくわえ、コモディティ系ファンド、ヘッジファンド、海外の不動産投資など、幅広い視野で投資対象を研究史、必要に応じて組み入れるのがよろしいのではないでしょうか、弊社のホームページをご覧いただければそのあたりのことを詳しく御紹介しております。

では 失礼致します。

http://WWW.ginzafp.co.jp/

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

資産1億円達成も夢ではありません!

にゃんくさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

はじめに、36歳という若さで3600万円の貯蓄を築かれているにゃんくさん

は貯蓄体質がしっかりと身につかれています。

資産の目標額について分かりませんが仮に1億円とすると、

運用可能な資金3200万円と毎月17万円の積立、ボーナス80万円を

年平均3%で運用したとしても15年後には1億円を超えてきます。

ということで、あとは無駄なコストを払うことなく

投資家の利益を最優先している真っ当な運用会社の投資信託を活用

されることをオススメします。

それから無駄なリスクの取り過ぎにもご注意ください。

年平均3〜5%くらいの運用を目指すのであれば、流行りの新興国など

への投資はそれほど必要ありません。

世界経済の成長に合わせて、あまり大きな波が立たないような運用が

理想的です。大きな波が立つと恐怖心から運用を途中でやめてしまう

リスクが増えてしまいます。

私が実際に長期運用の「核」にしている投資信託で、両親や兄弟にも

薦めている具体的な投資信託についてはお手数ですが''こちら ''よりお問

合せください。

私からのアドバイスがにゃんくさんに少しでもお役に立てると

嬉しいです。何かございましたら気軽に声をかけてください。

評価・お礼

にゃんくさん

回答いただきましてありがとうございます。 >真っ当な運用会社の投資信託を活用されることをオススメします 本当にそうですね。心穏やかに投資を続けていくためにもリスクをとりすぎず、真っ当なやり方で臨んでいきたいと思います。また別途質問させていただければと思います。よろしくお願いします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

釜口 博

ファイナンシャルプランナー

-

![]()

最適ポートフォリオのために・・・

にゃんく 様

この度はご質問いただきましてありがとうございます。

ファイナンシャル・プランナーが天職の釜口です。

よろしくお願いいたします。

またあれよあれよと株価が下がり、どのように手をつけていったらいいのか分からなくなってしまいました。ここでしっかり整理、仕切りなおししたいです。

→ここ最近の運用環境は良くありませんので、そんなに気にしなくても良いですよ。

10年スパンで運用をお考えのようですから、じっくりと構えましょう。

ただ、現在のポートフォリオでよいのかどうか?その点は考えないといけません。

現状保有の金融資産以外でアセットアロケーションを考えれば、

1、外国債券をオーストラリアMMF以外のファンドかMMFかETF

2、欧州株式のインデックスファンドかETF

3、アジア諸国、新興国などのETF

などの保有を検討されれば、非常にリスクヘッジされたポートフォリオになるのではないでしょうか?

投資信託を選ぶ時の注意点をコラムにまとめています。

参考にしていただければ幸いです。

http://profile.allabout.co.jp/pf/bys-planning/column/detail/31071

ご不明な点があれば、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

以上よろしくお願いいたします。

評価・お礼

にゃんくさん

早速ご返答いただきましてありがとうございます。確かに、投資をスタートさせるにあたり、FPの方にご相談しポートフォリオは組んだものの、だいぶ世の中の状況が変わってきてしまい初心を貫くべきかに悩んでいる自分に気づきました。コラム等、じっくり読ませていただきます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資方針の再考とパッシブ運用をお勧めします

にゃんく 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

資産運用をインデックス投信からお初めになられた由、素晴らしい選択と考えます。現況は世界的な株式価格の低下局面で債券高のの状況、為替は極端な円安が半分程度是正された状態です。従いまして、現在の株式の含み損は甘受せざるを得ないとお考えください。

その上で、投資方針:資産配分を再考されようお勧めします。

ご承知とは思いますが、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本債券(国債)、日本株式、外国債券、外国株式の4資産クラスへの投資配分をお勧めします。

例えば、4資産に均等配分した場合、期待リターン(期待収益率)は4.3%でリスク(標準偏差)は8.7%ですので、年間の運用の68%が-4.4%〜+13.0%の範囲になります。最悪ケースでも-12.5%に収まります。国内株式・海外株式とも、現状は夫々が持つ最悪リターン(-36.0%と-32.0%)には至っていません(標準偏差で-21.0%と-19.5%)です。

資産配分を変えることでリスクのコントロールが可能です。リスクを抑えるには日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

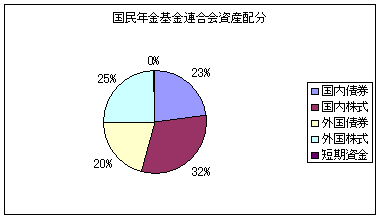

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことから導き出されたものです。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

投資家のポートフォリオに組む商品

http://www.officemyfp.com/fptayori0805.html

常に市場に留まることが勝つ秘訣

http://www.officemyfp.com/fptayori0802.html

評価・お礼

にゃんくさん

早速ご返答いただきましてありがとうございます。ポートフォリオがいかに大切かということを再確認できました。じっくり市場に留まり、混乱せず淡々と投資を続けていきたいと思います。詳しい数字も提示いただき分かりやすかったです。毎月の投資戦略を考え直し、具体的にして実行したいです。また何かありましたら相談させてください。

恩田 雅之

ファイナンシャルプランナー

-

![]()

長期の時間分散をされては

にゃんく さん

はじめまして、FPの恩田と申します。

利回り5%ぐらいを目指しての運用を考えますと、

5%以上の利回りが期待できる投資対象としては、日本株、外国株、リート、外国債券などがあ

ります。現在 普通預金は0.2%、日本国債は1.5%〜1.8%ぐらいですので、この2つの比率が高い

場合は、平均利回りを5%以上にするには、かなりハイリスクハイリターンのものを組み入れる必

要がでてきます。

ですから、短期間でポートフォリオを組み替えるのではなく、時間を見方につけた長期時間

分散でポートフォリオを組み替えていきましょう。

にゃんくさんは、当初5ヶ月間時間分散をされていたようですが、運悪く入院されて分散投資が

ストップされたのでしょう、そんな場合に備えて、投資信託の積立が考えられます、毎月の決まった金額を決まった日に投資する投資方法です、ドル・コスト平均法のメリットを得ることができます。これを活用しますと10年間、毎月時間分散もできます。

また、投資先としては米国以外の外国株や外国債券、リートなども検討されて分散効果を得る

ようにしてはいかがですか、金融資産を分散する時の注意としては、同じ動きをしないものを組

み合わせるようにすると安定的な収益機会を得ることが可能になることを覚えておきましょう。

にゃんくさん、 ポートフォリオは、焦らずじっくり組み替えていきましょう。

評価・お礼

にゃんくさん

ご返答いただきましてありがとうございます。ポートフォリオをしっかり組み、時間をかけてじっくり運用していきたいと思います。

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)