注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 3件

回答数: 2件

回答数: 4件

初めまして。

最近気に入った物件を見つけましたが、住宅ローンやその他支払いに耐えていけるのか不安を感じています。

お忙しい中恐縮ですが、診断をよろしくお願いします。

夫29才、妻31才、子供なし

現在の貯金:340万

投資信託:50万

2年後に妻の保険が満期になり、200万おりる予定。

親からの援助予定:300万(贈与ではなく借金)

夫の手取り:29万/月(自営。ボーナスなし)

妻の手取り:12万/月(派遣のパート)

副収入:2〜3万/月(ネット上の商売)

毎月の貯蓄:19万+副収入分

(急な出費に備え、生活費残高には少々ゆとりをもたせています。

貯蓄にまわす分以外を全額使い切ってるわけではありません)

マンション価格:約2500万

住宅ローン概算:約9万/月(35年ローン)

管理費+修繕積立金概算:約13000/月

(現在は賃貸。家賃+管理費で約8万。車なし)

購入を考える理由は

?物件を気に入った

?今後、金利・消費税・土地代等が上昇する可能性を懸念

思いとどまっている理由は

?準備金の不足

物件価格の3割という基準に全く足りてない

?住宅ローンに加え、その他費用が払えるか

特に、固定資産税、都市計画税の概算は14万/年。

半額免除期間が終わってからのことを考えるとなおさら不安です。

?できれば子供は2人ほしい。

妊娠・出産で妻の収入がなくなる。支出も増える。

養育にかかる貯金を順調に行えるのか

(子育てに必要な費用の検討がつきません)

今の状態でマンション購入に踏み切っても良いのでしょうか?

ご意見をどうぞよろしくお願いいたします。

*ココア*さん ( 大阪府 / 女性 / 31歳 )

回答:7件

専門家

専門家住宅購入について

こんにちは。

株式会社FPソリューションの辻畑と申します。

マンション購入ですが、ご主人のお仕事について今後ある程度安定してやっていける見通しは立っていますか。住宅ローンが35年ですのでご主人のお仕事が不安定ですと大変なことになります。

安定しているのであれば、家賃8万+毎月の貯金19万円ですので購入しても住宅ローン、税金、修繕費などを合計しても4万円UPですのでまずは問題ないと思われます。

子供が生まれた場合には、奥様の収入が12万円ダウンするので現状では預貯金ができない状態になることが予想されます。何か対策は練っていますか。ひとつの方法としては、出産前までに繰り上げ返済を行い、毎月の返済額を落とす方法があります。600万円ぐらい繰り上げ返済ができると楽でしょう。そのほかには、親に子供を預けて奥様は働き続けるという方法です。子供が生まれたあとのことを検討してみてください。

子供にかかる費用は、出産時に50万円から60万円ぐらい、ベビー用品をそろえるのに10万円ぐらい、おむつ代や雑費が毎月かかってきます。出産手当金は、35万円もらえますので差し引き40万円ぐらいはかかるでしょう。教育費については、私立の保育園ですと月5万円ぐらいかかります。

小学校、中学校、高校、大学どこに行くかによって変わってきますね。高校から私立に行かせると総額で子供一人あたり1500万円ぐらいかかります。地域によっても違いますので調べてみてください。

評価・お礼

*ココア*さん

主人の仕事は今のところ順調で、安定しています。

ですが、サラリーマンと違って万一の場合についても考えておく必要はありますよね。

あと、子供が生まれて私の収入がなくなった時の対策…。

問題提起と対策のご提案、ありがとうございます。

また、子供にかかる費用、学費など、具体的に出していただきとても参考になりました。

将来、子供に不自由をさせることのないよう、しっかりとした計画を立てて頑張りたいです。

具体的なご意見ありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家マンション購入の判断材料

ココア さん、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

お問い合わせの件、厳密には、キャッシュフロー分析が必要ですが、お住まいの地域で、2500万の価格帯のマンションで、お子さん2人を持つことを予定しても十分に暮らせるスペースを確保できるのであれば、すでに現時点で8万の家賃を払っているわけですので、やっていけないことは、ないと思います。

なお、今後、金利・消費税・土地代等が上昇する可能性の部分ですが、次の点も考慮されると良いでしょう。

1.確かに、全期間固定35年で住宅ローンを組めば、金利上昇リスクを回避できますが、裏を返すと、金利上昇時に受け取れる預金利息等もなくなることを意味します。

2.マンションの場合でも、土地部分に係る消費税は非課税で、建物部分のみに消費税がかかります。一方、住宅の家賃は、一部の例外を除き、消費税は非課税です。

3.マンションの建物は区分所有になりますので、土地の権利のみを分離して売買、譲渡することはできません。また、建物部分は、年々減価していきますので、35年後の価値は、ほとんど残らず、新たに建て替えの負担が生じる可能性もあります。

計算上は、賃貸よりも、マンション購入の方が、有利になることが多いですが、簡単に住み替えられないリスクがあることも十分に理解したうえで、総合的に考えて、ご判断ください。

以上、ご参考までに。

評価・お礼

*ココア*さん

別の視点からのご意見もいただき、ありがとうございます。

検討中の物件は、家族構成を考えた上で、ずっと住みたいと思えたマンションです。

ですが、賃貸と購入のどちらが良いのかについては、実は、まだ迷いがありました。

主人が自営であることのリスクや、万一の病気、震災など…。

「もしも」を言っても前向きではありませんが、ローンを抱えることなく気軽に住み替えられる賃貸のメリットも大きいですよね。

35年後に価値が残らないというのも、引っかかっていたところです。

キャッシュフローと併せ、その部分も夫婦でよく話し合ってみます。

どうもありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

マンション購入の件

ココアさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今の状態で...良いのでしょうか?』につきまして、ご夫婦の手取り月収や副収入に占める住宅ローンや管理費などの割合は、23.95%となりますので、十分にゆとりをもってやっていける水準となりますので、心配しなくても大丈夫です。

物件価格の3割というのは、将来のローン負担を考慮してのことですが、ココアさんの場合は3割には足りませんが、物件価格の関係で問題ありません。

尚、ココアさんが産休・育休期間中に見込むことができる収入分につきましては、今後しっかりと貯蓄していただくことで解決できますので、今から心配する必要はありません。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランの作成をお勧めします

ココア 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

物件購入の前に、ライフプランの作成をお勧めします。

思いとどまっている理由のお子様のことが重要です。

奥様のご出産から育児の期間、そして再度お仕事に就かれるまでの間は、ココア様の収入だけで家計を支えなければなりません。

奥様の収入がなくなりますと現在の貯蓄額の内12万円が消えます。また、住宅ローン+管理費用と現在の家賃等の差額が23,000円、そして赤ちゃんの育児費用は13,000円程度とされていますので、約17万円が差し引きで必要と考えられます。

現在貯蓄額19万円+αで残るのは2万円+副収入になりますから、固定資産税等を払った後の貯蓄額が心もとなくなります。

以上からことから家計の余裕が小さくなり、また貯蓄額を総て使い切りますと、緊急の対応力も弱まります。今しばらくお二人で貯蓄に励まれるようお勧めします。

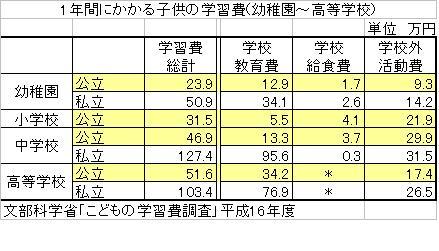

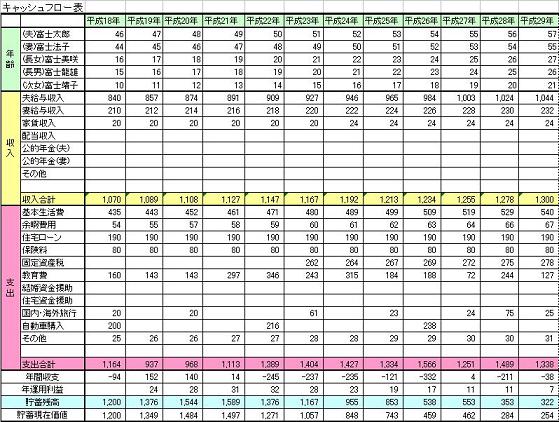

なお、プラン作成には将来の夢や希望をご家族の出産、入学、住宅購入などを費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、お子様の学習費を掲載しています。参照ください。

評価・お礼

*ココア*さん

早速のご回答、どうもありがとうございます。

学習費とキャッシュフロー表を提供していただいたおかげで非常に参考になりました。

早速我が家のキャッシュフローを作成し、今後について夫婦で計画していきたいと思います。

また、妊娠出産後の必要費用についても具体的な金額を示していただいたので、とても分かりやすかったです。

どうもありがとうございました。

ファイナンシャルプランナー

-

![]()

やっていくにはどうしたらいいかを考えましょう

ココア*さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

気に入った物件に出会ったときが買い時だと思います。

買っても大丈夫?

ではなく、買ってもやっていくにはどうしたらいいのかを考えましょう。

物件価格の3割の頭金がたまってから購入する人はごくわずかです。

諸費用分の貯金があり、物件価格が分不相応でなければ応援します。

そういう意味からして合格ですね。

まず、保険ですが、満期まで待たずに解約し頭金に入れましょう。

保険料の支払いがなくなります。

ご両親からの援助ですが、贈与でなく借り入れだとすると

契約書を作り金利を1〜2%で定期的に返済をしていかないと贈与とみなされます。

ある時払いではいけません。

お子さんができてもお仕事を続ける気持ちがあればいいのですが、派遣では育児休業を認めてくれないかもしれませんね。今のうちから確認しておきましょう。

できればお子さんができるまでに、正社員になっておくと安心です。

どうしても退職となるとそれまでにいくら貯金できるかが勝負です。

繰り上げ返済はお仕事復帰して、ある程度の貯金が出来るまでは控えましょう。

詳細はキャッシュfロー分析をしてみないと何ともいえませんが、前向きに検討してはいかがでしょう。やっていける家計だと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

*ココア*さん

とても建設的なご意見をいただき、ありがとうございます。

心強いお言葉に非常に励まされ、前向きになれました。

マンション購入を実行に移すかどうか、主人とよく話し合ってみます!

やはり、子供が小さいうちはそばについていたいという希望が強いため、私の勤務契約を見直し、収入を増やすことで、妊娠出産まで今以上の貯蓄を実行していこうと思います。

あと、保険や両親の援助、繰上返済についても具体的なアドバイスをいただき、助かりました。

本当にありがとうございました

山中 三佐夫

ファイナンシャルプランナー

-

![]()

住宅ローン余り焦らず、資金計画してから!

ココア様へ

はじめまして、FP事務所アクトの山中と申します。

私は某都市銀行でお客さま相談や住宅ローンの事務手続き等を26年間に亘り行って参りました。この経験を基にお客が身近で理解し易いご提案を心がけております。今回のココア様のご質問につきまして、マイホーム購入希望と相反してその後の生活の不安が混在されているため、悩んでいらっしゃると思います。ココア様のお悩み解決の手段として、ご質問内容を拝見していますと、一気に目標を達成しようと見受けます。そこで、心身ともリラックスして目標の階段を一歩一歩を着実に上って行ってはいかがでしょうか。先ず、マイホーム購入の希望を叶えるためには、資金(購入資金、ローン返済資金等)があると思いますので、一例をご紹介いたします。「例=2,500万円でマンション購入して、住宅ローン2,200借入れ」

1.マイホーム購入時の流れにつきまして

(売買契約等)仲介手数料及び登録免許税等を含み100万円弱のご準備が必要。

(住宅ローン借入れ時)ローン保証料及び火災保険料等を含み85万円前後のご準備は必要。

(入居後)不動産取得税は非課税になるかもしてませんが、固定資産税等で10万円前後のご準備が必要。

(合計)195万円(粗200万円の準備資金は必要)

2.住宅ローン借入について(三井住友銀行参考)

(借入額)2,500万円ー{500万円(自己資金)-200万円(諸費用)}=2,200万円

(借入方法)

30年借入(内10年固定)=1年目から10年目まで2.10%(優遇)で毎月82,420円

=11年目から30年まで5.00%(審査金利)で毎月106,523円

3.住宅ローン借入についてのクリアーすべき条件

(年収)450万円以上(ご主人さまは諸経費を除いた年収+ココア様の年収)

(営業年数)3年以上

以上

結論的には、余り焦らずにこのフローを基に次に一歩進んでください。

今後、住宅ローン等につきまして、お気軽にご連絡をお待ちいたしております。

携帯:090-9313-0247

電話・Fax:03-6789-3125

Eメール:misao0001@jcom.home.ne.jp

渡辺 博士

ファイナンシャルプランナー

-

![]()

マンション購入について

ファイナンシャルプランナーの渡辺博士です。

マンション購入という大きな買い物ですが、土地や物件の値上がり益を期待したりするのならちょっと待ったです。

まずは購入する理由の1の「物件が気に入った」は絶対条件です。これがなくては買ってはダメです。

それから思いとどまる方の1の「準備金不足」も絶対条件です。

準備金については3割くらいは絶対作って下さい。そうしないとあとで困ります。

キャッシュフローを考えればすぐに分かります。

その時に今の住宅ローンや消費税、土地の値段などの上昇を懸念されていますが、物件価格が上昇するならその物件は買いですが、頭金を作るのにも不動産投資信託(REIT)を使えば同じ考え方として貯まるはずです。

もし不動産価値が下がるなら全くその逆でしょう。だからREITも買わないはず。

このように物件の値上がり益を考えるなら資産運用の発想が必要です。

さらにお子さんが増えることを考えるなら、今は買い時では無いと思います。

ライフプランをしっかり見据えて、資産運用の勉強をしつつ、じっくり後から購入しても全く遅くありません。

まずはキャッシュフローを考えることですよ。

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)