注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

新築のマンション購入を検討しています。収入に対して、ローンの割合が多いのではないかと気にしております。営業の方や銀行の方には、返済比率は20%未満なのでまったく問題ないと言われたのですが、管理費や駐車場代、固定資産税は計算に入ってないですし、税込みの年収なので不安です。また、私の勤め先は退職金がないので、老後のための貯金も必要です。夫婦で手取り40万ですが、退職金の貯金を引くと34万になります。過去の皆様のアドバイスを拝見しましたが、収入の28%以内が良いとありましたので、私の場合は返済が厳しいのでしょうか?月々の支払いは下記のようになります。何卒、アドバイスをお願いします。

夫(35歳)の手取り 30万

妻(パート)の手取り 10万

住宅ローン 8、8万(ボーナス払いなし)

管理費・駐車場 3万

退職金貯金 6万

(固定資産税が年間14万ときいてます。)

借り入れ3200万・夫の税込み年収570万・金利0.875%

koneさん ( 東京都 / 男性 / 35歳 )

回答:5件

専門家

専門家感性に従うのが良いと思います。

数字の分析上はギリギリと言ったところかと思いますが、将来の想定として奥様も永続的に働くという前提になっているかと思います。ちょっとその前提で考えずに、30万から幾ら費用が出て行くかで考えるべきでしょう。(お子様が出来たりという事も考慮して)

そう考えると、11万8000円+6万円と固定資産税約1.2万円のトータル19万が手取りから差っ引かれます。

流石に残り11万となると相当厳しいのではと想像します。

銀行担当者もマンション販売会社の担当も「今の」成績の為には頑張るざるをえない所でしょうが、kone様は自分の感性に従って「将来の」リスクを判断すべきです。不動産投資もそうですが、「待てよ」という強い不安がある場合にはその感性は案外正しい場合があります。

確かに家は新築で立派かも知れませんが、使えるお金が少なすぎると満足感は得られないと思います。借入額を1000万程度少なく出来る中古のマンション購入の方が現実的に思えます。

再検討をお勧めします。

補足

不動産投資のブログで色々書いてます。

http://blog.minato-am.com/

評価・お礼

koneさん

早速ご回答いただきありがとうございました。確かに妻がパートを続けられるかわからないので、リスクが大きいですよね。中古も含めて再検討します。ありがとうございました。

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

質問やお悩みは解決しましたか?解決していなければ...

西垣戸 重成

不動産コンサルタント

-

![]()

逆算して考えてみましょう!

koneさんはじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

すでに、ご退職後のために預貯金を始めていらっしゃるとはすばらしい計画性だと思います。

koneさんのご心配事にお応えするには、家族構成、毎月の平均的生活費、車の有無など様々な情報が必要となりますが、ここでは現在分っている範囲でお応えします。

手取りの合計40万円から退職金のための貯金毎月6万円、そして住宅ローンと共益費等で11.8万円をマイナスすると残額は22.2万円になります。

一方、将来の金利上昇リスクを考えておかれたほうが安心ですから、ここでは仮に、金利3.0%になったものとして計算すると住宅ローンは月々12.3万円の支払いとなり、上記のように共益費等と合計した場合は15.3万円となります。

この仮の設定の場合、上記の22.2万円にあたる金額は18.7万円(40万円-6万円-15.3万円)に減額されることになります。

そこで、上記のそれぞれの残額22.2万円~18.7万円+ボーナスで生活が成り立つものかどうかをご検討されてはいかがかと思います。

ちなみに、世帯構成などにより支出額に大きな違いがありますから、現実的に、返済比率は役に立たないことが多くあります。以上、ご参考となれば幸いです。

参考コラム(プロファイル内)

住宅ローンの安心ラインは返済負担率で考えてはダメ!

⇒http://profile.allabout.co.jp/pf/nishigaito/c/c-38478

安心が確認できるキャッシュフロー表の活用法

⇒http://profile.allabout.co.jp/pf/nishigaito/c/c-39836/

評価・お礼

koneさん

早速ご回答いただきありがとうございます。金利上昇のリスクを考えると、見直しが必要ではと思いました。返済比率よりも、生活費をもう一度見直して再検討します。ありがとうございました。

中原 秀樹

不動産業

-

![]()

変動金利又は短期固定金利を基準に返済比率を計算するのは危険です。

はじめまして。《中古マンション売買専門》ホクセツホームの中原です。

kone様が不安をもたれている返済計画についてですが、

少し気になるのが、0.875%という金利です。

おそらく、変動金利又は短期固定金利にて借り入れを計画されていると思います。

そして問題なのが、この金利にて返済比率を算出されていることです。

返済比率を算出する場合ですが、できれば金利4%として返済比率を算出して

いただけるとより現実的な数値になるのではと思います。

金利4% 返済期間35年であれば、

月々141,688円の返済となり、年間返済額は約170万円になります。

ご年収が570万ですから、返済比率は29.8%となりますね。

さらにマンションなので+管理費・積立金・駐車場代も必要となります。

ほんと金利を少し変更するだけでも見えてくる結果が大きく変わります。

現在は超低金利の時代です。

ですが、今後は金利上昇リスクが常につきまとってきます。

だからこそ、金利が上昇した場合も想定し返済計画を立てることが大切ですね。

少しでも参考になりましたら幸いです。

http://www.hokusetsu-home.com/

評価・お礼

koneさん

早速ご回答いただきありがとうございます。金利4%と考えると、ずいぶん違いますね。もう一度、いちから見直そうと思います。ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅ローンの返済負担率と可処分所得について

kone 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

私は、収入と住宅ローン返済額の比率を求められた場合には、収入ではなく、税や社会保険等を引いたのちの可処分所得の20%未満が望ましく、高くても25%以下をお勧めしています。

総務省時計局家計調査のグラフを掲示しますので参考としてください。

そして、この場合に用いる返済額は固定金利のものです。当初に優遇金利や期間限定の変動金利を使用しますと、優遇がなくなった際の返済額の増加、金利の上昇による返済負担率の増加で家計は苦しめられます。(米国のサブプライムローンはこの形態で破綻した事例です)

現在固定金利の商品として参考例となる、ラット35の最頻値2.57%(保障料、団信料含まず)、35年返済 元利均等払いで試算した場合の毎月の返済額は115,602円に鳴ります。従いましてご主人の可処分所得に対する返済負担率は約38.5%、お二人の手取り収入にに対しても28.9%です。(ボーナス時の手取り額が不明ですので、年収ベースでのご検証をしてください)

固定金利と変動金利の比較は下記を参考としてください。

住宅ローンの固定金利と変動金利は返済期間でお考えください

http://profile.allabout.co.jp/pf/officemyfp/c/c-42704/

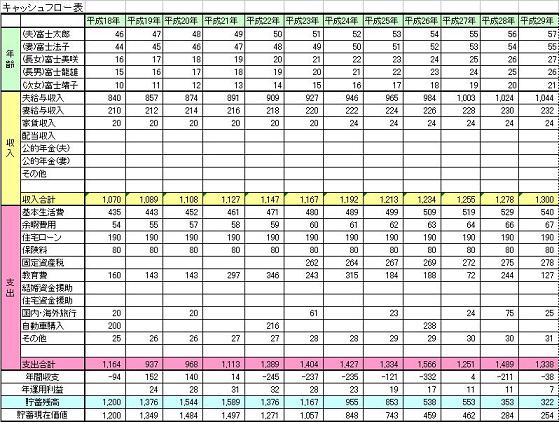

住宅ローンを組む場合には、本来であれば、ご家族の夢や希望(お子様の進学、住宅の取得、旅行、自家用車等)を年次で記載するイベント表と、それらに基づき収入と支出を年度ごとに記載するキャッシュ表に住宅ローンの返済を記入して住宅取得を行うようお勧めしています。

宜しければ下記をご一読ください。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

koneさん

ご回答いただきありがとうございました。大変参考になりました。やはり、金利上昇のリスクは大きいですね。ありがとうございました。

前野 稔

ファイナンシャルプランナー

-

![]()

ご自分の家計に合った資金計画を立ててください。

こんにちは koneさん

ファイナンシャルプランナーの前野です。

住宅ローンを組むとき、とても不安ですよね。

自分の家計に合ったムリのない資金計画で実行するようにしてください。

現在のご夫婦の手取り収入から、老後資金と住宅関連の支出を差し引くと22.2万円となりますが、この金額で毎月の生活はムリはありませんでしょうか?また、貯蓄は可能でしょうか?

ご主人様の税込み年収が570万円であれば、月30万円の手取り収入以外にボーナスその他の収入があるのではないかと思われますが、一方で、ライフスタイル、お子様の有無や年齢によって支出状況は異なりますので、ご自分の家計の収支の状況を確認してください。

また、奥様が今後も継続して収入が見込めるかどうかもポイントとなります。

住宅ローンは35年返済で組まれる予定のようですので、その間に奥様の収入がなくなる可能性がある場合は、返済が厳しくなると思われます。

返済比率はあくまでも現状の目安です。

営業や銀行の方は問題ないといっても、家計はそれぞれ異なります。

現状及び今後の収入状況を考慮して、一度キャッシュフローのシミュレーションをしてみるのもひとつの方法ですので、ご自身でできなければお近くのファイナンシャルプランナーにご相談されることをお勧めします。

koneさんの参考になれば幸いです。

評価・お礼

koneさん

ご回答ありがとうございました。妻の収入を考えずにもう一度、見直してみます。ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)