- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

先日(23年7月17日)、内閣府主催・高齢社会NGO連携協議会共催の「高齢社会フォーラム・イン東京プログラム」に参加いたしました。

高齢者のライフプラン(生活設計)に携わる者として、参考に為りました情報を掲載します。

通常高齢者は「弱者」として認識・報道されることが多いのですが、様々な点で弱者とは異なる側面を持っています。

まず、高齢者(65歳以上)世帯の一人当たり年間所得(192.9万円)は現役世代を含む全世帯の一人当たり平均(208.4万円)と大きな差はありません。

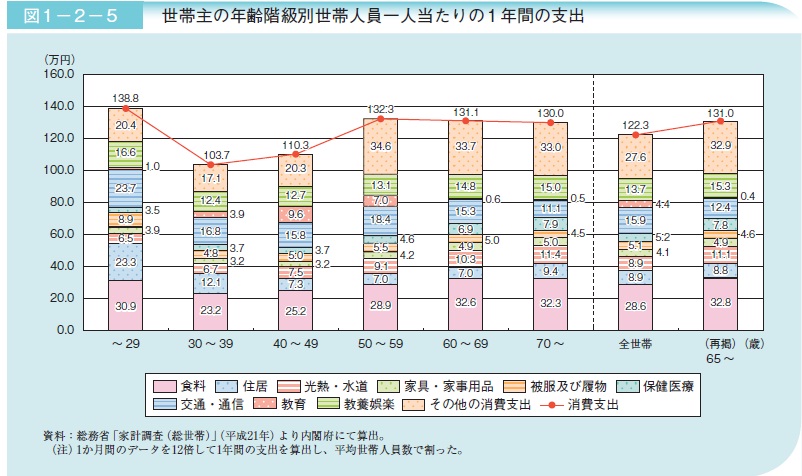

そして、世帯主が65歳以上の世帯は、一人当たり支出水準が全世帯平均を上回っています。

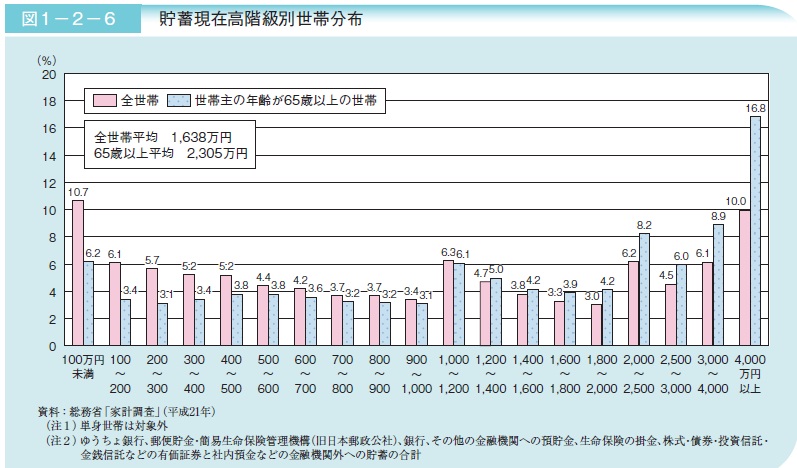

また、世帯の平均貯蓄額は、全世帯平均の1.4倍です

現時点で比較すると、65歳以上の世帯は働く期間≒貯蓄機関が長ったのですから、貯蓄額3,000万円以上の世帯が25.7%占めています(4人に1人)います。

65歳以上の平均貯蓄額は2,305万円です。

報道番組で高齢者を取り上げる際に、「年金では暮らせない」とのテーマで取り上げられることが多いのですが、社会保障費の増加が現役世代の負担で賄われています。報道関係・政治家等の「高齢者は弱者」という意識は変える必要があります。

政策は高齢者をキチンと層別した、本当の弱者への施策と、現役と変わらない者への施策を区別しましょう。

文責

ファイナンシャルプランナー

日本FP協会認定CFP® 吉野 充巨

このコラムに類似したコラム

老後 生活設計 再度葬儀の費用 です 吉野 充巨 - ファイナンシャルプランナー(2011/11/29 16:00)

老後 生活設計 高齢者で働いている方はどの位いらっしゃるのか 吉野 充巨 - ファイナンシャルプランナー(2011/11/27 16:39)

老後 生活設計 お一人様の家計収支 平成22年家計調査より 吉野 充巨 - ファイナンシャルプランナー(2011/11/26 16:00)

老後 生活設計 少子高齢化 お墓の課題 改葬の実行 吉野 充巨 - ファイナンシャルプランナー(2011/11/21 16:00)

老後 生活設計 少子高齢化とお墓の課題 改葬 吉野 充巨 - ファイナンシャルプランナー(2011/11/20 16:00)