注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:3件

専門家

専門家バランスインデックスファンドの利用について

FPの岩川と申します。

ご回答いたします。

1)

一括投資は、スタート当日から投資機会を損なわず、すべての資金を長く運用できます。

積立投資は、投資に回るまでの時間は、投資の機会損失と考えられます。

一般に積立投資(ドルコスト)は、購入コストを下げ、リスク回避に適した手段と言われますが、「平均化」されるだけです。

長期インデックス投資の平均リターンがプラスを前提に行うのなら、

積立投資は、投資機会の損失にあたります。

ただ、積立投資は、高値づかみは避けられますよね。

ドルコスト平均法について

http://www.toushinmkt.com/bbs/bbs.cgi?mode=detail&no=27&num=

2)

インデックスファンド(パッシブ運用)は、価格変動を受け入れる事を前提に行う投資です。

つまり、値下がり時に、売却して手じまっては、インデックスファンドを購入する意味は薄れると思われます。

インデックスファンドの有利性

http://www.toushinmkt.com/bbs/bbs.cgi?mode=detail&no=11&num=

また、インデックスバランスは、商品により配分が異なります。

配分が異なれば、価格変動も異なります。あまり経験がなければ、債券に多く配分する価格変動の少ないものを選択されたらいかがでしょう。

3)

バランスファンドですから、決断の優先順位は、1)資産配分 2)コスト

上記で申し上げましたとおり、資産配分がご自身の目標に合うかどうかです。

コスト優先で資産形成が成功すれば、誰でも儲けています。

そんな簡単なことではないので、くれぐれも慎重に。

4)

理由もなく2つに分けても、特にメリットありません。

ただ、バランスファンドの場合は、自分にあう理想の配分はあるとは限りません。

つまり、理想の配分を作成するために

バランスインデックスファンド+個別インデックスファンドで、2つを組み合わせて、購入することは良いのではないでしょうか。

ご不明な点がございましたら、気軽にご質問ください。

評価・お礼

PARANDAさん

一つ一つを丁寧にご回答頂き、ありがとうございました。

積み立てではなく、一括にしようと思います。

バランスと個別のを組み合わせるという発想も勉強になりました。

一度やってみて、徐々に進めて行きます。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ご質問の4点について

PARANDA様、こんにちは。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、10年間使う予定のない資金200万円を長期投資にまわすのは、良いアイデアです。

1.一括投資か、積立投資か

積立投資は、「平均化」の効果で、価格変動を抑えながら運用できますので、大きな株価の調整で、動揺してしまうかもと思われる場合は、ある程度のタイミング分散も効果的です。

但し、あまり分散し過ぎると、チャンスを逃して、後悔する可能性もあります。

2.インデックスファンドの注意点

必ずコスト分は、負けていくということです。

運用報告書を読むと、完全にインデックスに連動しているようにも見えますが、これは、分配金を出さないことで調整しているようです。

あとは、銘柄選択の楽しみが全くないことですね。

アクティブファンドは、テーマ型などもありますので、「実益のある娯楽」として、銘柄選択を楽しむこともできます。

3.お勧めの商品

ノーロードのインデックスファンドを選ぶ場合は、基本的にどれも運用スタイルは同じですので、インデックスとのかい離が大きくないものを選ばれるとよいと思います。

4.ファンドを分けた方がよいか

候補にあがっている、バランス型もわるくはないですが、もし私が同じ立場なら、いろいろなタイプの投資信託を組み合わせて、ポートフォリオを組成すると思います。

その方が、マーケットの変化に合わせて、自分でリスクをコントロールできますので、都合がよいです。

ただ、ファンドを分けるやり方は、自分で考えながら運用しなければ、意味がありませんし、ポートフォリオを組み換える際に、税金面も考慮する必要があり、やや面倒な部分は、あります。

以上、ご参考になれば幸いです。

評価・お礼

PARANDAさん

いつも分かりやすいご回答をありがとうございます。

あまりにも基本的なことが分からない為に、バランス型が安全パイのように思われます。

本来は、ご紹介頂いているように「投資信託を組み合わせてポートフォリオを組成する」というのをやってみたいのですが、何をどうして良いのか全く分からずで、情けないことです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

インデックスファンドの購入に当たって

PARANDA 様

ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

インデックス・ファンドを購入する場合、国内債券を対象する、国内株式を対象する。外国債券を対象とする、外国株式を対象とする、4つのインデックス・ファンドの購入を考えます。

購入に当たっては、ノーロード、信託報酬が低い、シリーズになっている(国内外の債券と株式先進国・新興国等がそろっているもの)ものをお勧めします。

私のHPに信託報酬の低いインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

そして、夫々の比率を、リスクとリターンを考えながら配分いたします。

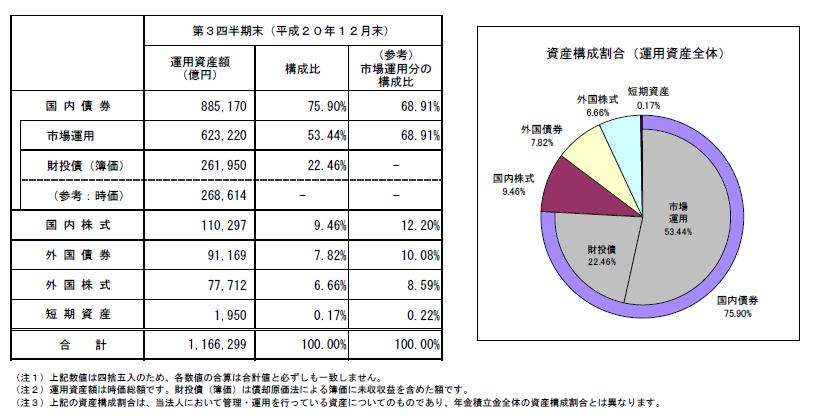

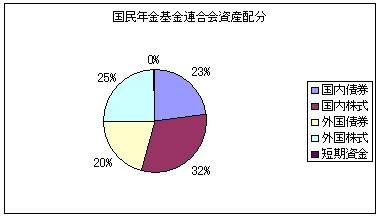

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会、年金積立金管理・運用(独行法)(日本債券を重点)の資産配分、各資産別の期待リターン(収益率)を掲載しています。

宜しければご一読のうえ資産配分の参考としてください。

http://www.officemyfp.com/assetclass-1.html

または、インデックス・ファンド(ETF)で構成されたバランス型のファンド オブ ファンズがあります。これであれば、1銘柄購入されるだけで、国債分散が図れます。現在私の知る範囲では、ノーロードで信託報酬が1%をきるものが2本有ります。

購入のタイミングは、長期投資であればいつでも同じと考えています。一括で購入しない場合には、高値掴みは無いとは言え、底値でも購入できません。市場が効率的で明日の価格は、新しい情報のみに対応すると考えますと、分割して購入するのも一括で購入するのもいずれでもニュートラルです。ご心配の場合には時間分散をお勧めします。

補足

少し古いのですが参考のためコラムをご紹介します

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

インデックスファンド選定はコストを確かめましょう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29513

評価・お礼

PARANDAさん

インデックスファンドの選び方など、以前にもURLをお示し頂き、大変参考になっています。

積み立てではなく、ご回答頂いたように時間差を持って購入しようと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)