注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私36歳、夫45歳です、夫婦二人です。

私は持病があり、働けません。

夫は現在転職を見込んで勉強しながら仕事をしています。

夫の現在の職業は日給月給なので、給料がばらばらで収入も不安定です。

少ないときで25万〜多い時で50万くらいです。

以前は安定して40万前後でしたが、不況でみるみるへりました。

多い時は少ない時の為に貯金していますがその補填にすぐなくなります。

今貯金が底をつきかけていて、困っています。

もし何か改善策があればご教受願います。

住宅ローン104000円

食費(弁当込み)50000円

夫小遣い 10000円

妻小遣い 3000円(服や本などもここからです)

交通費 5000円

病院費 5000円から1万円(私の体調によります)

健康保険23000円

電気水道ガス あわせて23000円前後(冷暖房費含みます)

ネット&ケーブルテレビ 11000円(ケーブルがないとテレビが映りません)

携帯電話 10000円

府民共済 4000円

個人年金 10000円

主人の勉強代 4000円

お布施 10000円(不定期です)

計 277000円

これに不意の支出などがあり、だいたい30万前後かかってると思います。

税金が年に20万程度かかるのでそれもあるときに貯めて払ってます。

個人年金くらいしか貯金をしてないような感じです。

個人年金は1995年の金利が良い時にかけたのでできるだけ崩したくないのですが、貯金が底をつきそうでどうしたものかと不安です。

個人年金をやめて毎月定期などにしたら金利が安いのが気になるのですが、いざというときのお金になるのかなとも考えてます。

年金は2029年までかけて毎年76万を10年もらえるタイプです。

なにかいい貯金方法や削れる所などあればお聞かせください。

私が働けたらと思いますが難しいです。

夫もより収入のよい仕事に変わろうとがんばってます。

よろしくお願いします。

さあさん ( 大阪府 / 女性 / 36歳 )

回答:4件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

さあさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『何か良い貯蓄方法や削れるところがあればお聞かせください。』につきまして、例えばご主人様の手取り月収金額を25万円とした場合の住宅ローンの負担割合は41.6%にもなってしまいますので、この水準にまでなってしまうと家計を維持していくことは難しいと思われます。

他の家計支出につきまして、特に過剰と思われる支出項目は見あたりませんので、住宅ローンの借り換えなどにより返済額を抑えることができれば、家計収支は改善させることができると考えます。

住宅ローンの借り換えを行うことでメリットがでるための目安として、

・借入残高が1,000万円以上残っていること。

・返済期間が10年以上残っていること。

・現在のローン金利と借り換えた場合の金利差が1.0%以上あること。

などとなります。

ご主人様とも一度話し合ってみてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

補足

さあさんへ

お返事をいただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

さあさん

ありがとうございます。

やはりローンが負担になってますか...

家購入時は昇給もありましたので、それを見込んででしたが、収入が下方下方になってしまって(^_^;)

金利は2.01パーセントだったので1パーセント前後の金利って事ですよね。

残高と期間はばっちり当てはまってますが金利が難しそうです。

でも一度主人と話し合って、銀行などを調べてみたいと思います。

ローンの具体的お話ありがとうございました。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計改善の考え方と手法について

さあ 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

記載内容を拝見いたしますと、家計に無駄は少ないように思われます。

少しでも、お役に立てればと改善の考え方をお届けします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間の収支を把握ください。そして、支出の項目を金額の多い順に並べ、改善できそう/改善は無理、改善を図る/改善しない(何もかも節約すると疲れます。しないものもお残しください)を検討して、改善する・改善が出来そうな項目だけ管理されるようお勧めします。

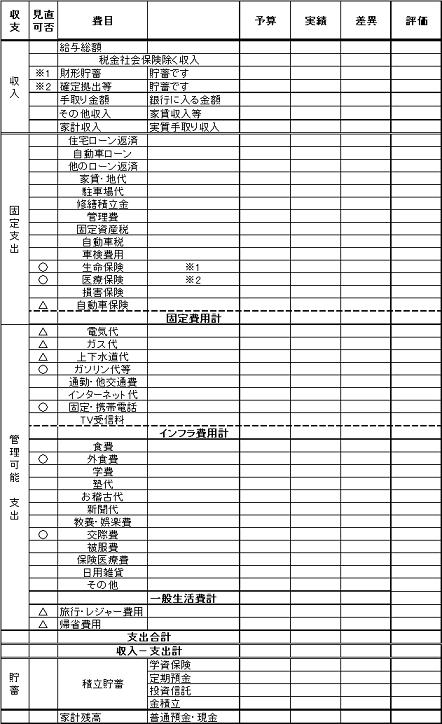

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

改善は10%程度からお始めに成られては如何かと考えます。

そして、別紙の表を使って計画値(使用限度額)を定めることで家計の管理が出来ます。

予定が出来ましたら、定期預金の毎月積立を1万円から始めるとより貯蓄がスムースに出来ます。

なお、出来れば将来の計画も作成されては如何でしょう。ご主人の転職の時期や収支目標も分かり、不安が多少なりとも解消されます。

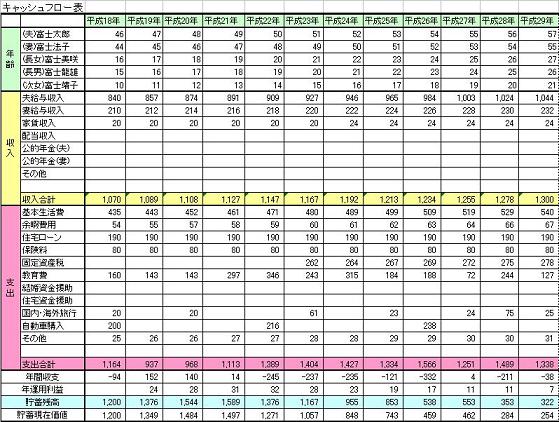

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば転職の時期や、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、

収入(見込みが雲含め)・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握できこれから必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

キャッシュフロー表の作成が役立つと思われます。

評価・お礼

さあさん

何から手をつければいいのか具体的でわかりやすかったです。

夫と相談しながら、一度表を作成してみたいと思います。

ありがとうございました。

小林 治行

ファイナンシャルプランナー

-

![]()

個人年金は残す

さあさん、今晩は。CFPの小林治行です。

自分の持病と、夫の収入の減額に不安を持たれていることが良く分かりました。

貴女の資料の中で、健康保険23,000円とありますね。夫君の給料は社会保険や税金を源泉しない方式なんですか?税金20万円は固定資産税ですか、所得税も自分払いですか?

普通、健康保険や厚生年金は給料からの徴収であり、又所得税は源泉徴収されて手取りと言いますが、日給月給方式ではどうなのでしょうか?

それにお布施10,000円(不定期)と言うのも気になります。何か宗教活動をされておられるのでしょうか?これは減らせないものでしょうか?

生活費も削っている現状でお布施は減額又は現状を寺に説明してカットを出来ないものでしょうか。(価値観の問題ですが、生活を優先させたいと思いそう申し上げました。)

これは既に実行されてはいることでしょうけど、医療費控除(10万円超)と住宅ローン控除(10年間)は申告していますね?税金の還付の申請です。

予防の費用は経費にはなりませんが、病院に行くときの交通費も医療控除の対象ですからね。

それからこれは言いにくいことですけど、夫君の勉強は資格を取って独立を考えてはいませんか?

私も資格者ですが、資格を取ってもすぐ給料にはなりにくく独立は別途収入を用意しないとお勧めは出来ません。資格をとってより条件の良い会社に転職でしたら、言うことはありません。

住宅ローンも金利は幾らで後何年なのでしょうか?

退職制度はどうなんでしょうか?

何事も収入が安定して上昇しないと次なる手が打てません。

夫君に、申し上げます。「家族のためにもそこんとこ、よろしくね!!」

さて、最後に個人年金のことですが、率がよく他に貯金が無いとするとこれだけは何とか継続することを基本として下さい。

小林のHPはこちら:[[http://kobayashi-am.jp/]]

評価・お礼

さあさん

ありがとうございます。

20万円の税金の内訳は固定資産税と住民税です。

所得税、失業保険、年金は天引きですが、健康保険と住民税は手渡し額からの支払いです。

お布施はお寺においていただいてるお墓の管理費みたいな感じです。

年間の最低額だけ決められてて、これをしないとお墓が撤去されてしまいますので...

でも最低額に収められるようにしたいと思います。

控除はうけてますが、交通費もなるとは知りませんでした。

今度から交通費の明細もとっておきます。驚きました。

主人は将来的に独立ですが、しばらくは資格をとって違う会社で...と考えてます。

いきなり独立しても難しいと思いますので...

やはり独立にはお金がいるのですね。

独立資金も貯めたいと思いつつ、できてなくてそれも悩みでした。

その辺りももう一度主人と話してみたいと思います。

ローンは金利2.01%で後26年、残高2500万だったと思います。

金利も低めだと思うので借り換えは考えた事がありませんが...

そういう事も視野にいれたほうがいいのでしょうか。

退職金はでますが、申し訳程度なので全くあてにしていません(^_^;)

住宅購入時の会社はそれなりの退職金でしたが、会社が事実上倒産みたいになって、その会社の子会社に変わった感じです。

退職した同僚の話しでも退職金は申し訳程度でした。

個人年金だけは続けるといいとのことなのでこれだけは頑張ります。

一つ一つわかりやすく聞いていただいて助かりました。

イメージが具体的になりました。

収入が安定するまではまず足下を固めたらいいのですね。

ありがとうございました。

阿部 雅代

ファイナンシャルプランナー

-

![]()

削れるところ

さあさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

書かれた支出のなかで、削れるところは、食費です。

二人だけでしたら、3万円以内ですませられます。

玄米食にして、米と野菜と大豆製品の食生活にすると、すごく節約できます。

玄米は、通販で30キロまとめ買いすると、安上がりです。

試してみてください。

評価・お礼

さあさん

ありがとうございます。

玄米と野菜大豆ですね。

わかりました。

主人も好き嫌いが全くなく、食費はやりやすいと思っています。

ただ私が定期的に寝込んだりして、その際に外食になることが多く

食費がかさんでいます。

元気な間に作り置きなどすればいいと思いますが、元気な時は寝込んだ時の家事に追われて余裕がありません。

この辺りのやりくりを上手くすればいいのかなとも思ってるのですが (>_<;)

でもまずは教えていただいた玄米野菜大豆を中心にしてみたいと思います。

主婦目線からでわかりやすかったです、ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)