注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

今年または今年度中に住宅購入を考えています。

購入の際、手元に残すお金について相談させてください。

夫:会社員(年収500万)妻:派遣社員(年収260万)です。

現在、家賃は駐車場込みで7万5千円。

夫の給料(ボーナス・妻の給料は貯蓄)のみで家計をまかない、その中で月2万円程黒字の状態です。

家購入後は、妻は仕事を辞め、2人子供を作り

子育てが落ち着くまでは専業主婦になる予定です。

頭金はなるべく多く出したいと考えているのですが、

購入後、夫の給料だけでローン返済をしながら出産・子育てをしていくのに

手元にどのくらいのお金を残しておけば安心なのかを教えてください。

ローンはボーナス払いなしで月8万円代〜9万円代前半ぐらいを目安に考えています。

チャンピーさん ( 愛知県 / 男性 / 29歳 )

回答:6件

専門家

専門家ローンを組んで貯蓄はできますか。

こんにちは。

株式会社FPソリューションの辻畑と申します。

ローンを組んである程度の貯蓄ができる状態ですか。できる状態でないのであれば住宅購入はやめたほうが良いでしょう。

ローンを組んである程度の貯蓄ができるのであれば、残しておくお金は直近で使う予定の大きな額があればその金額と万が一ご主人が予期せぬことでの入院などの費用として200万円ぐらい残しておけば良いと思われます。

また、将来の予定も考えましょう。いつまでにいくら必要なのか、そのお金はどのように貯めるのか検討です。下記のホームページに教育費の目安がありますのでご参照ください。

将来の資金計画が見えてくると、住宅購入計画も立てられるのではないでしょうか。

ちなみに自己資金の目安は物件価格の3割です。

文部科学省

http://www.mext.go.jp/b_menu/toukei/001/index06a.htm

大学教育費

http://www.jili.or.jp/lifeplan/event_type/lifeevent/education/5.html

評価・お礼

チャンピーさん

ありがとうございました。

資料参考にさせていただきます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

住宅購入時の資金計画の件

チャンピーさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『購入後、夫の給与だけでローン返済をしながら出産・子育てをしていくのに手元にどのくらいのお金を残しておけば安心なのかを教えてください。』につきまして、住宅を購入する際には購入後のローン負担を少しでも軽減するためにも、少しでも頭金を多くするというお考えはまさしくその通りです。

尚、手元に残しておく資金につきましては、基本生活費の金額や将来予定しているライフイベントの内容により、大きく異なってしまいますので、一概に申し上げることはできかねます。

よって、チャンピーさんにおかれましては、毎月食費や光熱費などの基本生活費がどの位かかっているのかを算出していただき、1年〜2年分相当額の基本生活費と、同期間の帰省費用や出産費用などのライフイベント資金を予め確保しておくとよろしいと考えます。

概ね200万円〜300万円前後になるものと思われます。

尚、2年前後の生活予備資金としてのご提案となります。

産休や育休の期間が長くなればその分、手元に残しておく資金も多くなってしまいますので、どの程度の期間、産休や育休をとるのかにつきまして、奥様ともよく話し合って決定してください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

チャンピーさん

ありがとうございました。

参考にさせていただきます。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家どんなマイホームに住みたいですか。

チャンピーさんへ

おはようございます。

ファイナンシャルプランナーの上津原です。

マイホームのこと、確かに気になりますね。

手元に残しておきたい貯蓄についてですが、

ご主人だけの収入で家計がいくらの赤字(または黒字)になるかで違ってきます。仮に毎月2万円程度の赤字になるとすると、5年間であれば 2万円×12ヶ月×5年=120万円は最低限必要です。これにご家族の思い出作りのためのお金やとっさの時(収入減少などが起こった時など)の予備資金が必要になります。

マイホームのことですが、本当のことを言うと、お金のことよりどんな家に住むかを考える方が先のように思います。理想のマイホームにはいくらお金がかかるのでしょうか。それから、実現可能性を考えて取捨選択していくのでしょう。理想とお金のことをあれこれ考えていくと、チャンピーさんのご家族にあったものができてくるように思います。

評価・お礼

チャンピーさん

ありがとうございました。

参考にさせていただきます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

ファイナンシャルプランナー

-

![]()

キャッシュフロー作成をお勧めします

チャンピーさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

手元に残すお金ですが、状況により100万円から300万円と人によって様々です。

とくに専業主婦になる予定であれば、お仕事を再開されるまでにどのような資金が必要となるかをお考えみてください。

車の買い替えはありますか?

家を買うと固定資産税も必要となります。

お子さんが生まれるまでの医療費、出産費用、誕生後の教育費の積み立てなど・・・

戸建の場合はローン返済を考えればいのですが、マンションの場合ですと、管理費や修繕積立金、駐車場代も必要です。

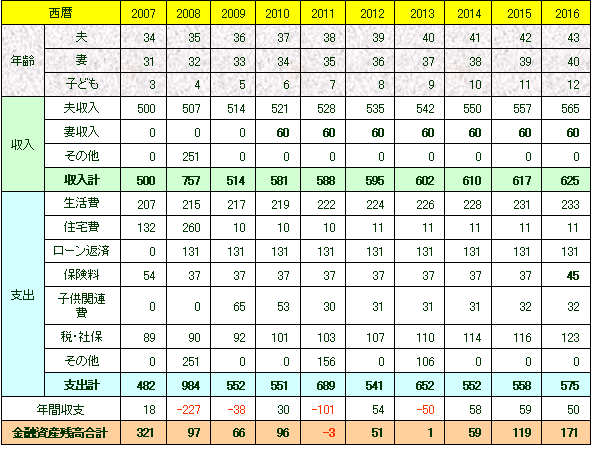

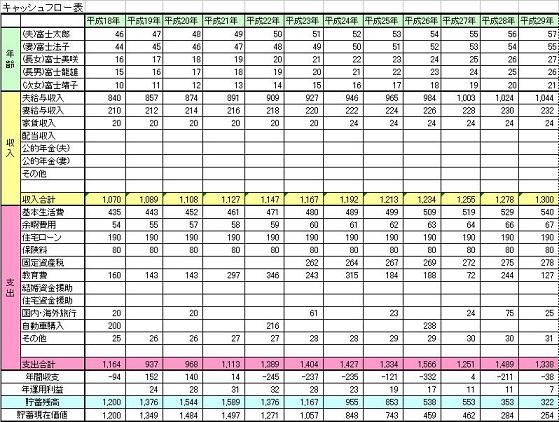

できれば購入前にキャッシュフローを作ってみましょう。(図参照)

ご自身で作るのが大変でしたら、FPにご相談されるといいですね。

残す資金だけでなく、どういう住宅ローンがいいのか、また奥様がいつからいくらくらい稼がないといけないかなどがわかります。

いままでにも多くの方のキャッシュフローを作っていますが、結構はやくお仕事再開が望ましい場合がほとんどです。また、妊娠されても産休までお仕事を続けられることをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

チャンピーさん

ありがとうございました。

具体的な妊娠出産費用もわかり助かりました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

生活準備資金という考え方をお勧めします。

チャンピー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

もしものためにお手元に残しておく貯蓄額として

生活費×6か月分+今後1年間に計画している(、家電購入費用、旅行費用、固定資産税など)大口の費用≒生活準備資金をお勧めしています。

6か月分のお金は、日常の家計とは別に置いておくお金ですので定期預金(ネット銀行が金利が高めです)で管理されるようお勧めします。1年間で使う予定のものは、原則毎月変更される金額ですが、3月に一度程度の見直しをお勧めします。

また、このサイクルが慣れるまでは、3ヶ月程の余裕をお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

家計管理は1年間の収支で捉えるようお勧めします。

そしてそれを12等分すれば月度の予算化も出来ます。

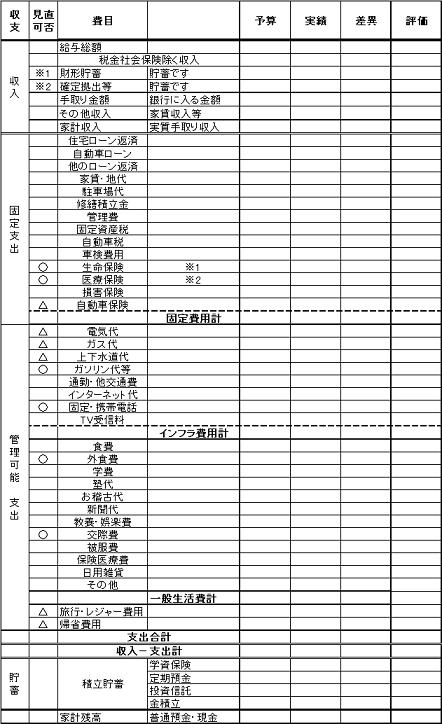

下記の家計の管理表を参照のうえ金額をご検討下さい。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

評価・お礼

チャンピーさん

ありがとうございました。

資料参考にさせていただきます。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

マイホーム購入にはライフプランを

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

しっかりと家計管理をされているようですが、まだ削減できるよう要素があるかも知れませんので、今一度家計の見直しをしてください。

そして住宅を購入されるのでしたら「ライフプラン」を作成することお勧めします。今後の貯蓄・生活費・住宅ローン・教育費などいろいろとシュミレーションしてください。

奥さんは専業主婦で収入がなくなってもお子さんが学校行き始めたら働くことができるなどいろいろなことが考えられます。

その中で手元に置いておいたほうが良いお金がいくらなのか見えてくると思います。

ぜひライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

評価・お礼

チャンピーさん

ありがとうございました。

参考にさせていただきます。

チャンピーさん

お礼遅くなりました

2008/10/05 15:56回答ありがとうございました。

私の説明不足で申し訳ありません。

半年程前にまだ計画の段階で一度FPの方にライフプラン表を作成していただき、

車の買い替えなど計画しているイベントとは別に、

生活費として手元に残すお金は半年〜1年分の給料とゆうことで、

100万円程度とゆうお話でした。

その後、実際に購入する住宅の価格が絞られてきて、

ローンの支払額もはっきりしてきた為、

妊娠・出産費用としていくら位かかるのかがよくわからず、

100万円で大丈夫かな?とゆうことで質問させて頂きました。

イベント費用は別にある状況で、

生活費のみとして、100万残すのはどうなんでしょうか?

毎月の給料で、ローン返済と生活費(現状夫婦2人の場合)はギリギリ2万円程度の黒字で賄える計算ですので、

夫のボーナス(年160万)が年払いなどを引いて貯蓄に回せる予定です。

妊娠・出産・子育て(2人)をひかえて、手元に残す100万円と毎月の黒字分とボーナスから出来る貯蓄のみで妻が働きだすまでの間やっていけるでしょうか?

よろしければもう一度回答をお願いいたします。

チャンピーさん (愛知県/29歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)