注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:5件

専門家

専門家必要保障額

オレンジペコー様

はじめまして。東海地方で活動をしておりますFPの番場と申します。

病気で保険に加入できないこと、特に近年はうつ病の方が増えているようです。不安は尽きないことでしょう。 しかし、オレンジペコー様のご家庭は収入が比較的多いため貯蓄に予期せぬ将来に備えることも可能かもしれません。

必要保障額の一般的な試算の仕方ですが

ご主人様が万が一の状態になられて収入が止まってしまったときから

奥様の平均余命までの毎月の生活費 × 年数

+

お子様が独立されるまでの毎月の生活費(教育費)× 年数

+

その他支出見込み費用

-

奥様が受給される年金の額(老齢年金・遺族年金など)

-

退職金などのその他収入

おおまかな数値は出ますが、実際には受給年金の試算や退職金の見込み、教育費の考え方、現在の資産の運用状況などにより、ほとんどが定型のケースはありえません。

ゆえに個別の長期ライフプランニングの作成をおすすめいたします。

以上、すこしでもご参考になれば幸いでございます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家基本生活費を把握しておきましょう。

オレンジペコー様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

保険に加入する前に、ご病気になられてしまったとのこと。

今は、ご主人は、年収1500万円あるようですが、お仕事の方は、順調に稼動しているのでしょうか。

保険の代わりに必要な貯蓄額は、当然ながら、ご家庭の状況により、異なります。

まずは、表計算ソフトのエクセルなどで、家計の収支状況をざっくりと集計してみましょう。

そして、今現在の貯蓄は、基本生活費の何ヵ月分なのかを把握しておきましょう。

自営業の場合、会社の健康保険に加入しているサラリーマンとは異なり、病気やケガで働けなくなってしまった場合も傷病手当金が受けられません。

お子さんのこともありますので、流動性の高い預貯金で、多めに確保されておくことをおすすめします。

以上、あまりお役に立てませんが、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家保険代わりの貯蓄

オレンジペコーさんへ

おはようございます。

ファイナンシャルプランナーの上津原です。

保障がないのは確かに心配かと存じます。ただ、保障という言葉ひとつとっても、死亡時のご遺族の生活保障か、病気やけがで入院する時の医療費の保障かで考え方がずいぶん違ってきます。

死亡保障の面で考えてみる場合、

遺族年金を受け取ることができますので、生活費に対して遺族年金では足らない部分をどうするかという話になります。オレンジペコーさんが再就職されることによってその不足分はかなりの部分カバーできるでしょう。

仮に、奥様も退職され、老齢年金のでは不足する生活費が毎月10万円(年間120万円)とすると、運用利回り(税引き後)が、

3%の場合で 120万円÷3%=4000万円

4%の場合で 120万円÷4%=3000万円

5%の場合で 120万円÷5%=2400万円

が退職時にあれば、一生涯取り崩すことなく生活ができます。

医療費などの入院保障の面で考えてみると、

高額療養費の還付後の自己負担分、差額ベッド代、入院時の食事代が必要になってきます。

仮に、入院時の1日あたりの費用が15000円、これが180日必要になるとすると、

15000円×180日=270万円となります。

ただ、一番よいのは長くご主人に現役でいてもらうことです。一病息災といいますが、今の状態だからこそ養生でき、かえって長くビジネスができるようになるのかもしれません。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

高額療養費制度のお知らせとプランニングのお勧め

オレンジペコー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご主人のご病気ご心配のことと思います。

現在の生活費等が判りませんので、貯蓄額の想定は難しいのですが、、医療費に関しては月々の支払が一定額(現在は世帯で10万円)を超えた場合に使える高額療養費制度により一定のレベル以上はカバーされます。

宜しければ、ご一読下さい。

http://www.officemyfp.com/kougakuryouyou.htm

むしろ必要なものは、お仕事を辞めた際の収入と考えます。

その場合には、生活費を節約の上貯蓄額が必要になりますが、数十年にわたるライフ・プランの作成になりますので、専門家とのプランニングをお勧めします。

家計は

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式にあるように、現在の保有資産をどのように運用するのか、また、2.の支出の中に住宅ローンの借入がある場合には、現在の収入の中で、繰上げ返済等を検討し、月々の支払を圧縮する必要もあります。

ご自分でプランニングされる場合には、

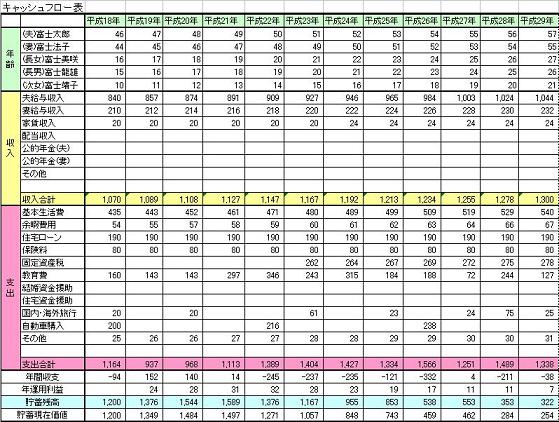

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。また、今回は、ご家族が保有する資産を確認するバランスシートの作成が欠かせません。

これらの表を作成しますと、家計の全体像と将来像が把握でき、もしも、収入が途絶えた際に必要な貯蓄目標や、不足分を補うためのオレンジペコー様の収入の確保なども明確になります。

サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

補足

参考のため、下記の資料をお読み下さい。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

複利の運用部分を参照下さい。現在保有されている資産の活用で将来の貯蓄額も大きく変化します。

自営業とのことですので、

小規模企業共済の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26045

を紹介します。小規模企業の社長さんの退職金として考えられています。

疾病での入院の際の貸付制度などがあります。

詳しくは下記のHPを参照下さい。

http://www.smrj.go.jp/skyosai/000876.html

なお、ライフプラン作成はメールにても承ります

山中 三佐夫

ファイナンシャルプランナー

-

![]()

5年をメドに生命保険及び医療保険へ!

オレンジペコー様へ

はじめまして、FP事務所アクトの山中と申します。

今回、オレンジペコー様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.ご主人さまの症状はどの位でしょうか?

2.ご主人さまの症状のランクによって、5年をメドに生命保険及び医療保険への加入をチャレンジされてはいかがでしょうか。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)