注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

資金の運用方法で迷っています。

夫30歳 給料手取り 22〜23万 ボーナス 年2回 計60万ほど

嫁(私)30歳 妊娠8ヶ月 先月で退職

【毎月の支出状況】

家賃 87000(自分達の住まい)

ローン 50000 (私の親の住まい。名義は共同で、ローンは私のみ)

光熱費 12000

食費 40000

生活用品 10000

携帯二人分 16000

夫 お小遣い 20000

交通費 8000

通信費 4500

NHK2ヶ月で 6000

夫 保険 13000

嫁 共済 3000

貯金 20000

外食費・交際費・その他雑貨50000

【現在の貯金】

現金での預金 500万ほど

銀行定期預金 100万(利率0.75%)

銀行定期預金 60万(利率0.15%)

ドル建て保険年金10年 100万(利率4.15%)

先月で退職し私の収入が無くなってしまいました。この先は貯金を切り崩しての生活が始まります。自分達の生活費だけならまだ何とかやっていけそうなんですが、実家のローン5万を毎月払っているので普通の家庭より居住費がかなり辛いです。もうすぐ子供も生まれ出費も増えるし・・・

教育資金を貯めていきたいので、定期預金の100万を解約してもう一口ドル建て保険年金に入るか、投資信託(グロソブなど)に投資するか迷っています。ただ、貯金を切り崩しての生活なのでいつ底をつくかわかりません。

そのまま堅実に貯金にするか、投資などに回すかとても迷っています。

いい意見があれば教えてください。

ちなみに私は子供は2人欲しいと思っていますが、主人から教育資金を考えると二人は無理と言われました・・

私は生まれてくる子供が3〜4歳になれば、また働きに行こうと思っています。それでも、無理なんでしょうか?

ワサビさん ( 大阪府 / 女性 / 30歳 )

回答:5件

専門家

専門家今後について

こんにちは。

株式会社FPソリューションの辻畑と申します。

教育費も含め、一度お近くのファイナンシャルプランナーにご相談され、家計のシミュレーションを作成したほうがいいでしょう。その結果を踏まえ対策を考えたほうがいいです。

ご主人も教育費について心配されているのであれば、数値で裏付けしたほうがいいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家何に投資されているか理解しましょう。

はじめまして、FPの岩川と申します。

お金を寝かせる期間を明確にすると最適な商品がみつかります。

2年以内に使うお金・・・定期、MMFなど

3年から5年に使うお金・・・期間に応じた債券や公社債投信など

5年以上・・・ポートフォリオ運用

ポートフォリオ運用とは、複数の金融資産(株式や債券)に分散して長期保有することです。

保障が必要であれば、保険商品も選択の一つかも知れませんが、

貯蓄が目的であれば、保険はあまり向いていません。

ドル建て年金は、債券が主な投資先と考えられます。

(ドル建てなので、米国債券)

保険会社を経由せず、ご自分でダイレクトに米国債券を保有した方が、

無駄なコストがかからず有利と考えることができます。

ちなみに、

グロソブの投資先は、国が発行する国債が主な投資先です。

投資国は米国だけでなく、複数の先進国と考えてください。

ご不明なことがあれば、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家資産運用の考え方

ワサビ様

ファイナンシャルプランナーの渡邉と申します。

金融商品は星の数ほど販売されています。どれが、儲かるのか、安心できるものは何か

等々、多くの方が商品選択に頭を悩ませています。

私たちファイナンシャルプランナーが投資のご相談を受けたときには、

その投資が 1、どういう目的か 2、何年投資できるのか をお聞きした上で、例えば

教育資金という目標額に対し、何%の利回りで運用すればその目標額が達成可能か、

あるいは、その投資に対しリスクがどのくらい予想されるのか等々を検討しながら

最適化のプロセスを踏んでいきます。

現状、ワサビ様への回答は、投資商品の選択の前に、

ライフプランに基づいたキャシュフロー表を作成した上で、どう資金作りをしていく

のかを、お近くのFPの方とご一緒に作られたうえで、資金計画を御考えになったほうが

間違いが少ないと、考えます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資先商品とリスク・リターンについて

ワサビ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ドル建ての年金保険は、ドルでの運用では運用利率を保証していますが、円価は為替の動向によりますので元本が割れるリスクもあります。また、年率4.5%とありますが、実質利回りをご確認下さい。10年の長期投資をお考えでしたら、保険は保険、貯蓄は貯蓄と分けてお考えになるようお勧めします。

また、グロソブのように毎月分配型(多分配型)の商品はワサビ様のように貯蓄を目的にされる方には向かない商品です。

「毎月配当型投信は必要ですか」をご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

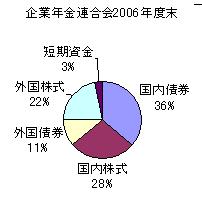

そして、外国債券に偏った資産配分も、リターンとリスクの観点から、他の資産も含んだ分散投資をお勧めします。企業年金連合会が公表している外国債券の円でのリターンは2.5%です。この場合のリスクは12.5%になります。国内外の債券と株式の4資産に均等配分した場合は、期待リターンは4.3%でリスクが11.4%になり、むしろリスクは低下します。

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

私のHPにインデックス・ファンドと日本で購入できる国内外のETFを掲載しています。

参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、一番有利な投資先は無リスクで利子分が収益と看做せる住宅ローンの繰上げ返済です。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

教育資金の貯めかた

こんにちわ、大阪のFP会社、FPコンサルティング岡崎です。

さて、早くしっかりと家計管理されていて、素晴らしいですね。

子供は2人が可能かどうかはいとどシュミレーションされたらわかります。子供が私立か公立かによっても大きく変わりますし。

教育費はこつこつと構築されるのがベターです。学資保険以外にもよい方法はありますし。

いづれにしても、今後奥さんが働いたとき、住宅ローン・貯蓄・生活費・教育費は計画的に中長期で考慮する必要があるでしょうから、ぜひライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

ワサビさん

早速のご回答ありがとうございます。

2008/08/22 22:24回答でもあったように、インデックスファンドも考えています。

そこで、貯金2万円分を積立投資していこうと思っているのですがどのようなものがいいのか、全くわかりません。

一応、債券のインデックスで考えているのですが積立でできるのでしょうか?

また、解約時のペナルティはどのようなものなのでしょうか?

無知で申し訳ありませんが・・・・

ワサビさん (大阪府/30歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)