注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

初めて投稿します。

現在、正社員で働きながら、婚約者と同棲しています。

家賃等を彼が負担してくれるので、私は食費・生活費等を負担しています。

下記の通り、毎月ギリギリで貯金ができません。

このままでいいのか不安です。

定時上がりなので、バイトも考えていますが、彼には反対されます。

慶弔交際や、所属する楽団関係の費用などは、以前の貯金を切り崩していますが、そろそろ底が見えはじめます。

このままで本当にいいのか、不安です。

なにかアドバイスをいただけますでしょうか。

なお、実家の父母は高齢のため収入が少なく、実家への仕送り等はこれ以上減らせません。

手取り 16万

食費他生活費 5〜6万(二人分の衣・食・生活用品、共通の交際費等)

奨学金返済 2万

実家への仕送り 3〜4万

携帯・交通費 2〜2.5万(両親・私分の携帯、実家のガソリン代)

保険 1万(生命0.8万、ガン0.2万)

貯金 1万(二人で共用の貯蓄口座へ)

小遣い 2万(美容・個人での食費・交際費・鑑賞等)

よろしくお願いします。

tama-さん

回答:5件

専門家

専門家家計の見直し

tama様

静岡市のファイナンシャルプランナーの渡邉と申します。

現在の収入の中で改善可能と思われる点は、保険の見直しが可能かと思われます。

中身が不明なため具体的なアドバイスは難しいですが、お近くであればご相談

お受けします。

その他は、カットできる部分は現状では難しいと思われますが、すでにご一緒に

暮らしているのであれば、婚約者の方との収入合算の中で、改善点を見つけることは

不可能ではありません。

つまり、現在の16万の範囲の中で、10%コスト削減策をとりましても、その効果は

1万6千円ですが、合算して30万円(例えばです)の中で10%カットできれば3万円に

なります。

この点につきましてお二人の合意ができれば、今後のライフイベントに備えての

資金準備や将来設計のお話も進むのではないでしょうか。

せっかくの、共同生活ですので婚約者の方とよくお話下さい。

tama様おひとりで、背負うことはないですよ。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家好きなことも自分のペースで。

こんばんは。

ファイナンシャルプランナーの上津原です。

楽団に所属されているのですね。ご主人も楽団に所属されているのでしょうか。

家計管理についてですが、

将来ご結婚されるのであれば、家計は別々にせずに共同管理にしたほうがよいように思います。なぜなら、出費のバランスは年とともに変わってくるからです。もっとも、今のようにされている理由もあるのでしょうから、無理にとは言いません。

もし可能であれば、楽団の仲間と食費や日用品について共同購入をするのもコストダウンになります。

ただ、楽団の遠征費などの出費が苦しく感じるのであれば、あまり見栄を張るべきではないように思います。悩みを楽団の仲間と共有しましょう。私も夫婦でアマチュア合唱団に入っていましたが、家計が苦しいときは遠征への参加を取りやめるなど、自分たちのできるペースで団運営に参加していました。

好きなことだからこそ、自分のペースで長く続けたいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計管理の件

tamaさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『このままで本当にいいのか、不安です。』につきまして、まず、家計管理にあたっては夫婦別々に管理していてはお金を貯めることはできません。

ご記入いただいている収入はtamaさんだけの収入のように思われますので、彼氏さんの収入も含め、また、支払い家賃など2人合わせた家計支出で把握していかないと、家計管理もできませんし、貯蓄できる金額の把握も難しいと考えます。

尚、いただいたデータから貯蓄に充当できる支出項目として、奨学金返済となりますので、少しでも早く完済していただき、貯蓄に充当できるようにしてください。

tamaさんの場合、決して十分とは言えない収入から、ご両親へ仕送りもしているのですから、家計管理については頑張っていると思います。

これからも、ご両親を大事にしていってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

お二人の収入合算での家計をお創りください

tama 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

俗に、「一人口は食えないけれど、二人口は何とかなる」と申します。

ご婚約者とお話し、お二人の収入を合算した中で、家計をお考え下さい。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間のお二人の収入と、支出をお計りになるようお勧めします。

3.の収入はまだ貯金の利子程度と推察いたしますが、これも把握下さい。

ご実家への仕送りがありますので、その額も含め4.の貯蓄額がお二人の収入の20%を超えるよう収支をお計り下さい。

将来のプラン創りもチャレンジされるようお勧めします。

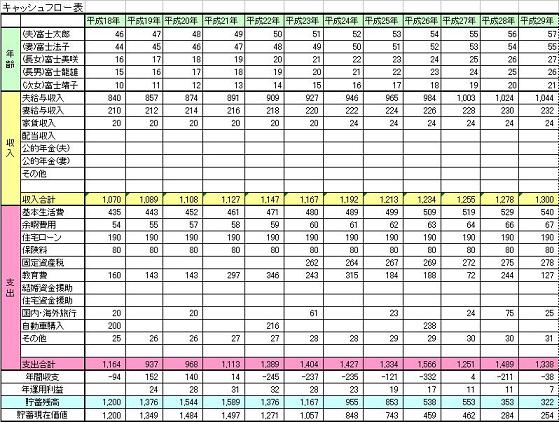

将来の夢や希望をご家族のイベントとして、例えば、結婚式、出産・進学、車・住宅の購入、レジャーや趣味等費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

阿部 雅代

ファイナンシャルプランナー

-

![]()

婚約者の方の収支は?

tama-さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

結婚を前提に一緒に生活されているのでしたら、家計は一緒にされて管理したほうが、見直しもしやすいです。

バイトをするのを反対されているということですが、お相手の方に現状認識をしてもらうためにも、お金の収支の状況をお互いに共有し、話し合ってください。

結婚する前から、意識が一致していないと、今後も問題が発生するかもしれませんので。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)