注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫36歳、私34歳、子供1歳の3人家族です。

全体的に支出が多く感じるのですが、専門家の方からみていかがでしょうか...?

どこか重点的に削れそう等、アドバイス頂ければ幸いです。

収入:主人のみ 税込み1,000万

支出(家計簿より月平均で):

住居 58,000 ・・・管理費、駐車場代、固定資産税(月割で加算)

ローンなし、築3年の分譲マンションです

食費(外食1万込) 75,000 ・・・※1

酒代 8,000

生活用品 15,000

服飾 30,000

育児 45,000 ・・・内14,000が幼児教室、その他はおむつや服飾、おもちゃ代

新聞・娯楽等 15,000

車 20,000 ・・・税金込み(月額割して加算)

交際費 10,000

保険 28,000 ・・・主人 生命/障害保険 私 障害保険

水道光熱 20,000

通信(固定・携帯)10,000

医療 6,000

美容・健康 25,000 ・・・美容院、化粧品、マッサージ等

夫小遣い 25,000

慶弔 10,000 ・・・近年親が亡くなり、法事等で少々出費がかさんでいます

合計 月平均400,000 です

※1:近隣に義両親が住んでおり、お惣菜等を購入して訪問し一緒に食べることが多く

食費が多くなっています。(手作りだと気を使うと言うことで敬遠される為..)

尚、義両親の老後に関しては、費用面での負担は現状以上はなさそうです。

その他、旅行や家具・家電購入等で支出あり、年間の貯蓄額は250〜270万です。

さかなさかなさん ( 神奈川県 / 女性 / 34歳 )

回答:4件

専門家

専門家家計管理と貯蓄とライフスタイル

さかなさかなさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

家計の出費は多いのですが、まだゆとりがある家計のようですね。

家計管理についてですが、

今のライフスタイルを続けたいということであれば、それが必要な支出なのでしょう。ただ、不要不急のものがないかどうかは折に触れて考えたほうがよさそうです。

家計を見直したいというのは、きっと何か問題意識や願っている夢や思いがあってのことでしょう。そこのところをもう少しお聞かせいただけるとうれしいです。

貯蓄についてですが、

金額だけ見ると今の程度でも十分です。ただ、これからどんな夢を実現したいか、子どもさんにはどんな教育を受けさせたいか、ご家族でどんな思い出作りをしたいかによって必要な貯蓄額も変わってくるように思います。

一度、ご家族のまぶたに一生焼きつくような思い出作りができたらいいですね。

補足

子どもさんの教育費をとっても、

子どもさんが高校まで公立だと、一人当たりの育児費は今程度の金額で何とかなります。ただ、中学校から私立に行かせたいとなると、志望校によって学費も違ってきます。この金額は一般的な数値で計算するよりも、具体的に行かせたい学校の金額で計算したほうがより実感がわくでしょう。

老後の不安についてですが、

毎月3万円を30年間、運用利回り3%(税引き後)で運用できれば、30年後の金額は約1740万円となります。ただ、30年間あれば知恵を身につけながらもっと運用利回りをあげることも出来るでしょう。

長い時間かけて準備が出来れば、老後は怖くありません。

評価・お礼

さかなさかなさん

早速のご回答ありがとうございました。

確かに現況はあまり無理せず過ごせているのですが、これからの養育費、老後等に漠然と不安を抱えています。子供はもう1人欲しく、2人とも中学校から私立を希望なので...

ご回答ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

家計診断の件

さかなさかなさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『全体的に支出が多く感じるのですが、専門家の方からみていかが...。』につきまして、年間の貯蓄額が250〜270万円も出来ていますし、他の家計支出を見ても特に過剰と思われる支出項目は見あたりません。

よって、現在の家計管理を続けていけばよろしいと考えます。

以上、簡単ではありますが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

さかなさかなさん

早速のご回答ありがとうございました。

現況でよいとの事、安心しました。

ただ今後の出費には備えていきたいと思うので、少しづつ貯蓄にまわしていきたいと思います

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家発想をふくらませましょう。

さかなさかな様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、年間の貯蓄額は250〜270万とのことなので、仮に今のペースが、24年間続けば、まったく運用を考えなくても、ご主人の60歳時に6000万円程度の貯蓄ができることになります。

例えば、新たに土地を買って、注文住宅を建てる。

ご主人が早期退職して、自由気ままなリタイアメントプランを楽しむ。。。

等々の予定がなければ、特に支出を削らなくても大丈夫と思います。

但し、急激なインフレ等で貨幣価値が実質的に目減りする可能性も皆無とは言えないため、リスク管理の観点から、資産の一部に株式分散投資なども組み入れておいた方が、良いでしょう。

家計のリスク許容度はありますので、あるいは、もっと積極的に資産運用を行い、運用で作った資金を社会のために役立てるという発想もあります。

今の日本では、高収入の方がいる一方で、低収入で苦しんでいる方もたくさんいらっしゃいます。そういった部分にも思いを馳せると、くらしはもっと豊かになるでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計調査の統計の御紹介とプランニングのお勧め

さかなさかな 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住居費が少ない分、他の支出に余裕が感じられます。年間収入の25%〜27%を貯蓄できて居るのであれば、詰める必要な無いものと拝察いたします。

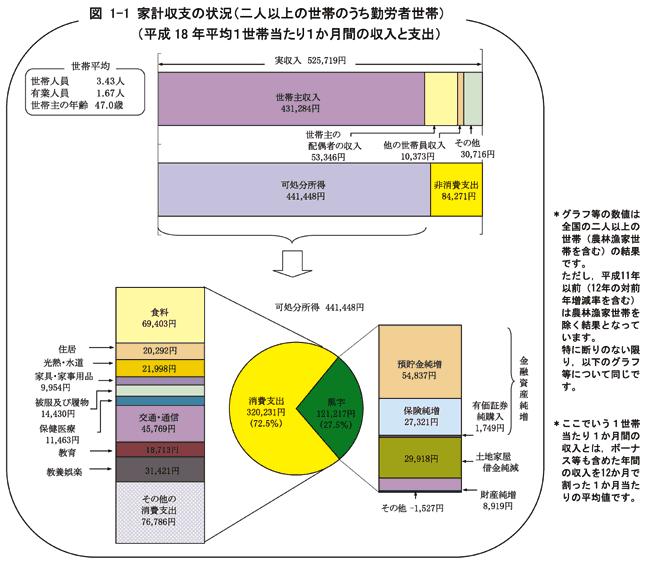

参考に勤労世帯の家計収支を掲載します。各支出の比率を参照下さい。

総務省H18年平均世帯あたり1ヶ月間の収入と支出では、実収入525,719円に対し、可処分所得は441,448円で、金融資産の純増は82,158円になり収入に対して約15.6%です。

むしろ、これからの、ご生活の変化についてプランニングをお勧めします。

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅のリフォーム、レジャーや趣味と費用を載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートも作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

評価・お礼

さかなさかなさん

早速のご回答ありがとうございました。

おっしゃる通り、中長期的なプランが漠然としているので、ちゃんと立てたほうがよさそうですね。。

HP参考にさせて頂きます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)