注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫31歳 妻29歳 子供なし

今年新築戸建を購入しました。

妻は専業主婦を希望しているのですが、家計管理をしていく上では妻の収入は大きく、希望をかなえてやれません。

節約すれば可能なのでしょうか?

<手取り収入>

夫 29万円/月 ボーナス70万円×2回

妻 30万円/月 派遣社員のためボーナスなし

<支出>

住宅ローン 10万円

水道 6千円(2ヶ月)

電気 5千円

ガス 5千円

ケーブルTV・ネット・固定電話 9千円

音楽用有線 4千円

新聞(2紙購読) 8千円

携帯電話 7千円

保険 1.2千円(夫婦の医療保険)

小遣い(夫) 3万円

小遣い(妻) 3万円

食費 4万円(外食含む)

雑費 2万円

ガソリン 1万円

<ボーナス支出>

住宅ローン 15万円×2回

固定資産税 20万円

自動車税 4.5万円

自動車保険 6万円

実家に援助 10万円×2回

現状は妻の収入は全額貯金に回せていますが、妻が専業主婦になれば、年間50万円が限度です。

これから子供も持ちたいと思っておりますが不安です。

妻に働き続けてもらうためにはどうすればよいでしょうか?

黒ごまさん ( 京都府 / 男性 / 31歳 )

回答:4件

専門家

専門家家計管理とライフプラン

黒ごまさんへ

こんばんは。

ファイナンシャルプランナーの上津原でです。

まずは家計のことからお話します。

家計の現状をかなり整理されているようですね。確かにご主人の年収だけであれば貯蓄は年間50万円が精一杯でしょう。

住宅ローンについてですが、今後金利が変わらないのであれば、今の返済計画でも何とかなると思われます。

ただ、奥様が専業主婦になられることや子どもさんが生まれることによって家族手当の増額が見込まれるのであれば、その分は貯蓄に回すか、子どもさんの教育費に回せるのではないでしょうか。

ちなみに、オール公立であれば、子どもさんが高校卒業されるまでの毎月の教育費や育児費は一人当たり4万円程度で納まると思われます。

気になるのは、ライフプランです。

黒ゴマさんの今後のキャリアパスもよく考えてください。仕事のやりがいと収入の増額とが両立できるのであれば、それに向かって励むことも大事なように思います。

奥様が専業主婦になりたいということですが、専業主婦としてできることをよく考えてみるとよいでしょう。再就職にやりがいを感じれば、それも結構です。

それと、子どもさんは何人欲しいのでしょうか。そして、どんな教育を受けさせたいのでしょうか。

そして、マイホームの次の夢はどんな夢ですか。

思い悩むことも大事ですが、決断することによって見えてくることもたくさんあるように思います。ご夫婦でじっくり対話してください。うまくいくといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来プラン作成のツールでのお話し合いをお勧めします

黒ごま 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

黒ごま様お一人の収入にになりますと、収入に対する返済負担率は

(10万円×12+15万円×2)÷(29万円×12+70万円×2)×100=30.7%

で30%を超えますので極めて厳しい家計の遣り繰りになります。

節約生活を続けることが必要になり、お勧めできるレベルではありません。

また、今後お子様を授かった場合の、無収入になる期間への備えやお子様の教育費などの準備も必要です。

そして、借入金の返済は利子分が運用益と看做せる有利なものです。収入がある間に一定の貯蓄を残され他の値の余裕資金は繰上げ返済をお勧めします。

奥様のご希望と黒ごま様の要望について刷り合わせるツールをご紹介します。

お二人でお話し合いに成り、将来の夢や希望、例えばご家族の出産・育児・入学・進学、車の購入や家電の買換え、お二人のレジャー・趣味などを費用とともに記載するイベント表と、

収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

また、ご自分達の立ち居地を確認する、保有する資産を記載するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、必要な収入と貯蓄目標も明確になります。これに基づき、何時まで勤務をお続けになるのか、出産後の働き方などをご検討ください。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、お子様の教育費は下記を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

阿部 雅代

ファイナンシャルプランナー

-

![]()

なぜ専業主婦になりたいのか?

黒ごまさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

住宅ローンの支払いが、固定金利で、ずっと変わらないのか。

ボーナスが減ったり、なくなる可能性がどのぐらいあるのか。

今後の収入の伸びが期待できるのか。

詳しいことがわかりませんが、ボーナス払いのローンを組んでいるということで、ボーナスの期待度が高くなっているのが、不安要素です。

一人の収入ですと、毎月の収入に対する、ローンの負担率が30%を超えていますので、苦しい状況です。

このローンを組んだとき、奥様の収入がないことを前提で組んだのですか?

もし、二人で働くことを前提に組んだのでしたら、奥様が働くのは、当たり前のことです。

働かないのは、約束が違うということになります。

どうして、奥様が専業主婦になりたいのかをよく考える必要があります。

今の職場の不満があるからなのか。

体力的に続かないのか。

家事との両立ができないのか。

ただ、楽をしたいだけなのか。

ご主人の協力があれば、仕事の継続ができるのなら、黒ごまさんが、家事も分担して、奥様が働きやすい環境を作ることしかありません。

子どもが生まれても、保育園に預けて、フルタイムで働いている方は、たくさんいます。

ファイナンシャルプランナー

-

![]()

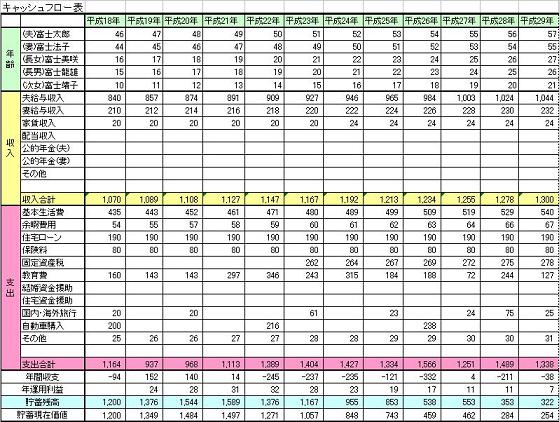

キャッシュフロー分析をすると一目瞭然です

黒ごまさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

奥さまが専業主婦となり収入がなくなったらどうなるか

そういうキャッシュフロー表を作ってみると一目瞭然です。

ご自身で作成するか、お近くのFPに依頼してみるといいですね。

いままで同じような年代の方の相談をうけ、キャッシュフローを作成していますが、お子さんの教育費のピークあたりで貯蓄額がマイナスになる方が多いですね。

専業主婦の方もいつからいくら稼げばやっていけるかという対策となります。

いったん専業主婦になった方の収入は最初100万円、その後上がっても150万円程度。

退職しないで頑張って産休、育児休暇で職場復帰される方は300万円〜400万円も可能です。

60歳までの収入にすると5000万円は違ってきますよ。もちろん年金も違ってきますから生涯収入で考えるとそれ以上ですね。

今、住宅を購入しても専業主婦でいられる方はほとんどいません。

キャッシュフローシミュレーションをやってみてご夫婦でよく話し合ってみるといいでしょう。

図はその見本です。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

黒ごまさん

ありがとうございます。

2008/07/15 09:46今後の収入の増加は見込めます。

(現職場は40歳の平均年収が800〜900万程度。)

仕事にもやりがいを感じておりますので、今後の夢というほどのものではないですが、家族そろって楽しく暮らしていくことが希望です。

妻は体があまり丈夫でないため、できれば専業主婦にさせてやりたいのです。

子供は妻の体力が大丈夫であれば二人ほしいと思っておりますが、無理はさせたくありません。

教育については、できれば大学まで国立でと思いますが、学力不足であれば大学だけは私立でも仕方ないかと考えています。

妻と子供が笑って暮らせる家庭を作ることが私の幸せであると感じています。

黒ごまさん (京都府/31歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)