注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

先日運用と貯蓄について質問したものです。あのあと、ネット銀行の口座を開設し、とりあえず100万を一年1%の定期預金に預ける予定です。また、ボーナスのうち、30万を投資信託へと思います。

?外貨MMFか、外国債券の投資信託 5万

?外国株式 5万

?国内株式(インデックスファンド225にする予定) 10万

?国内債券 10万

の予定です。モーニングスターでも配分をやってみたのですが、初めてのため、なかなか踏み込みにくく、この配分がどうなのか質問します。また、このうち、?か?に月1万くらいで積立を、と思っています。ご意見よろしくお願いします。

サコサコさん ( 愛知県 / 女性 / 27歳 )

回答:6件

専門家

専門家配分は全く問題ありません

サコサコ様 バームスコーポレーションの杉山です。

5月に質問いただいたときより、ずっと現実的になったように感じます。

資産配分はそれほど気にすることはありません。これで十分です。あとは、1年に1回程度バランスを再調整してあげることです。株式と債券が期待通りの値動きをすれば、当然、株式の配分が大きくなってしまいます。そのとき、債券の割合を少し多くしてあげる。その手間が必要です。この手間をリバランスといいます。資産配分よりリバランスに気をつけたほうがよいでしょう。

(1)については、外国債券がよいでしょう。理由は、日本株式と外国債券を併せ持つと分散投資の効果が大きくなると期待できるからです。

(3)については、できればTOPIX(東証株価指数)のベンチマークにするファンドがよいでしょう。機関投資家のベンチマークは、ほぼTOPIXになっていると思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資配分の決定には、プロセスが必要です。

サコサコ様、こんにちは。

ファイナンシャルプランナー(IFA)の森本直人と申します。

資産運用は、車の運転に例えると、わかりやすいと思います。

車の運転なら、まず、出掛ける前の準備として、目的地までのマップを見て、距離を把握し、時間までに到着できる速度を計算し、どんな運転をすべきかをイメージし、最後に、乗る車を決定しますよね。

資産運用も、それと同じように、運用目的を設定して、運用期間を把握し、どの程度のリスクを取るべきかを計算し、資産配分を決め、最後に、投資銘柄を決定する、といったプロセスが必要です。

はじめてご相談に見える方のほとんどは、どんな車に乗るかばかりが、気になって、肝心な運転のイメージができていないように思うことが、多いです。

実は、どんな車に乗るかは、それほど重要ではなく、運転の仕方が重要なのです。車種は、燃費の良い車、有名メーカーの車等々、いろいろありますが、個人的には、それは、お好みの選択でよいと思っています。

話が、やや抽象的になってしまいましたが、要するに、上記のようなプロセスを踏まないと、最適な投資配分は、決められないということです。

アクセルを踏み込む前に、できれば、専門家と相談しながら、投資プロセスを固められるのが、ベターと思います。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の期待リターンです

サコサコ様

CFP(R)の吉野充巨です。

<外貨MMFか、外国債券の投資信託 5万>につきましては

外貨MMFの購入では通貨分散が難しくなります。外国債券を対象とするインデックス・ファンドをお勧めします。

他の記載とあわせて、企業年金連合会が公表する各資産の期待リターンで試算しますと、期待リターンは4.08%になります。

債券と株式は1:1、国内と海外は2:1のバランスでリスクは8.7%未満と推計します。バランスは整っている配分と拝察いたします。

このバランスを維持されるためには、毎期積立の1万円は、同じ配分のバランス型投信で信託報酬の安いものの購入をお勧めします。

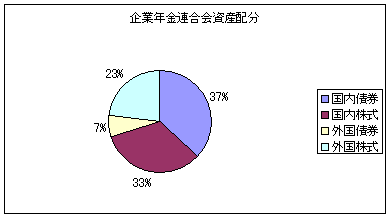

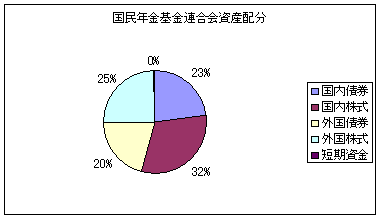

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

リスク許容度を考えながら・・・・

こんにちは、サコサコさん。

''FP事務所 マネースミス''の吉野です。

そうですね、やはり最初は一歩を踏み出すのに時間がかかってしまう事がありますね。

しかし、後になってもっと早く始めればよかったと思う事もありますよ。

さて、現在お考えの資産配分ですが、国内の比率が多いようですね。

また、今後も国内へ積立を考えておられますが、あまり国内ばかりに投資するのは分散という観点からお勧めしません。

出来れば、国内も世界の中の、一地域と考えて海外とバランスを取られて方が良いでしょう。

リスク許容度を考えた場合は、リスクを小さくするために債券投資信託の比率を高められて、運用されれば良いでしょうね。

また、国内の債券への投資は、考えなくても良いかも分りませんね。

債券は海外債券として、国内と海外の株式投信をもっと分散されてはいかがでしょう。

積立も出来れば、最低でも月額2万円くらいで2銘柄を購入されていかれればと思いますが、どうしても1万円しか無理でしたら、積立分と初期購入を併せたポートフォリオを考えられても良いでしょう。

積立は、ドルコスト平均法という手法を取れますので、多少リスクのあるものでやられても良いでしょうね。

また、ありましたらご相談ください。

私の方でも投資信託の取り扱いはやっておりますので・・・。

ファイナンシャルプランナー

-

![]()

10年以上の運用期間がある場合は・・・

サコサコさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

30万円+月1万円の運用期間は10年以上あるということでしょうか?

5〜6年後位に住宅を購入する予定で、もしかしたらその時使うかも?とお考えでしたら

円建てのMMFが無難です。

10年以上の運用期間がある場合は

外国債券、外国株式、日本株式の3配分でいいかと思われます。

なぜなら預貯金やすでに運用されている個人向け国債は日本債券に分類されるからです。

30万円を均等に3配分して株式型積立で行くのでもいいでしょうし、

海外債券と日本株式を半々で後の積み立てを外国株式という方法もあります。

15ヶ月後には15万円ずつの投資額となりますね。

運用状況を見極めながら積立を変更していくといいでしょう。

なお本格的な運用をご希望でしたら、キャッシュフロー分析をして期待リターンを割り出して配分をきめることになりますが、住宅購入が決まった段階で住宅ローンを含めFPに相談されるといいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

恩田 雅之

ファイナンシャルプランナー

-

![]()

バランス型の投資信託を検討されてはいかがですか。

サコサコ さん

こんにちは、FPの恩田と申します。

投資配分についていろいろと考えられていますね。

株式・債券・国内・海外に分散投資をすることで収益の機会を安定させようとする努力が伺われます。質問いただいた内容から考えますと4種類の投資信託での運用を考えられているのでしょうか?

初めての方が4つの投資信託を管理されるのは結構手間がかかることかと思います。

バランス型の投資信託で株式・債券・国内・国外に投資しているものから選択されたらいかがでしょうか。

投資信託によって異なりますが、運用レポートを毎週、毎月作成してインターネットで公開しているものもあります。そのようなレポートを丹念に読んで勉強されてから、運用する投資信託の数を増やしていかれたらいかがでしょう。

サコサコさん

ありがとうございます

2008/06/23 17:19早速の回答ありがとうございます。同じ配分のバランス型の投資信託、というのは考えていなかったので、早速調べてみたいと思います

サコサコさん (愛知県/27歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)