注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:3件

専門家

専門家お金を増やす方法は様々です。

お花はん様

はじめまして。ファイナンシャルプランナーの岩崎剛士と申します。

この頃、東北もだんだん暖かくなってきました。桜の開花が非常に楽しみです。

お花はん様は、いかがお過しでしょうか?

さて、今回のご質問ですが、お金を増やす方法は様々です。「貯蓄から投資へ」の時代と共に世の中に出回る金融商品は数知れず。しかし、トラブルもそれに伴って増えてきているのも現状です。

まずは自己防衛を兼ねて、「何か商品(金融商品)を購入して増やす」より、「今後自分がどうしたいか」を考えて、楽しく「お金に働いてもらう」のも良いと思いますが、どうですか?その為にも、投資について少し整理してお話をしていきたいと思います。

一つ目は、3000万を全て投資へまわしますか?

投資可能資金の目安として、お花はん様の生活環境や考え方、家族構成等にもよりますが、想定外の支出に備えて、生活資金の約半年は確保しておきましょう!こうしておけば、今後なにかあった時すぐに準備でき、へそくり効果が大いに発揮できるのではないでしょうか。

二つ目は、投資可能な資金を元手に今度は、お金を増やす目的と実現のための費用はいくらかをまず検討して行きましょう。

お花はん様の夢や、今後のライフスタイルをどうお考えですか?預貯金と違って投資にはお金にブレが生じます。(値動きが上下すること。以下リスクといいます。)

投資目的を明確にしておけば、急激なリスクにもきちんと対応が出来ますし、お金を貯める楽しみも倍増しますよ!

三つ目は、長期運用と分散投資を!

長期に保有すれば、収益は安定が期待できるのと、資産を分散すれば、例えば日本の市場が悪くても、他の国の市場が良ければリスクを軽減できる効果がある為です。(具体的なプランは相談していただければと思います。)

以上、簡単ではございますが是非参考にして頂き、お花はん様が、今後ますます幸せな生活を送れます様お祈り申し上げます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

かやはし 陽子

ファイナンシャルプランナー

-

![]()

ご自分のペースで、運用を楽しんでください!

お花はん様、はじめまして、かやはし陽子と申します。

大変大きなへそくりですね!

ご年齢からご推察させていただきますと

これからセカンドライフを十分に楽しめる環境にいらっしゃるご様子ですね。

夢がいっぱい広がりそうですね!

増やすためにはどうすれば・・・

との事ですが、

必要老後資金として考える必要のないご資金でしたら

お花はん様自身が、今、差し当たり手元資金としての必要額は?

どれくらい増やされたいとお考えになられていますか、

どれくらいの期間を運用期間とお考えになられていますか、

と言った、

まず、ゴールを決めることから始めて見られることが必要ではないかと思います。

それら、具体的なマネープランをお立てになられた後、

では、

どういった金融商品がご自分に合っているか・・・と言った流れで

"へそくり”を増やす手段を決められると良いのではないのでしょうか。

運用方法はゆっくりとお考えになられることも、

”楽しむ”一つ材料のようでもありそうな感じがいたします・・・。

具体的な運用はこちらにお尋ねください。

[[yoko@klayahashi.jp]]

吉野 充巨

ファイナンシャルプランナー

-

![]()

元本保証の商品から国内外の分散投資まで

お花はん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

確かにこれだけの金額を普通預金では勿体無いですね。

元本が保証される商品は定期預金と国債です。

定期預金はネット銀行の金利が高くお勧めです。折角インターネットをお使いなのでお勧めします。

国債は銀行でも購入できます。普通預金を預けている銀行でご購入ください。将来の金利変動に連動する、個人向け国債10年変動金利をお勧めします。現在4月分を募集中です。

低リスク商品として円のMMFをお勧めします。実績利回りですので各社のMMF利回りを確認してご購入ください。ここで調べられます。表の一番下についています。

http://markets.nikkei.co.jp/plan/ratelist.aspx

リスクを取って殖やす場合は、国内外の株式と債券を対象とするインデックスファンドの購入をお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

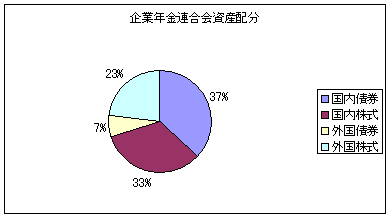

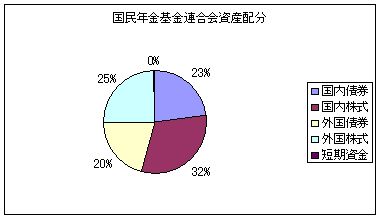

私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)