注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

昨年まで共働きだったため丼勘定で生活していました。

子供が生まれ私は専業主婦になり家計を見直したところ大変な状況。自分の見通しの甘さにショックを受けているところです。何とかしなくてはと思いながらも何をどう見直していいのかもわかりません。生命保険の見直しや車を2台所有しているので来年(車検なので)手放すことを考えています。全体的にも節約の余地はあるとはおもうのですがどうぞアドバイスお願いいたします。

夫31歳 手取り25〜27万(ボーナス50万×2) 私33歳専業主婦 子供1人0歳 貯蓄700万ほど

家賃(駐車場2台分込み) 70000円(転勤族なので家購入予定なしいづれは夫の実家にと考えています)

生命保険 11500円

車保険 5200円

電気 6000円

ガス 4000円

水道(隔月) 4000円

灯油 12000円

固定電話 1800円

携帯電話 15000円

インターネット 5000円

食費 30000円(足がでることもあります)

雑費 10000円

妻養老保険 9500円

〃住民税分 30000円

夫こづかい 50000円(ガソリン、昼食代込み)

もちろん貯金はできていません。車の税金などの大きな出費はボーナス頼みです。貯蓄700万を運用(投信・FXなど・・)していきそれを毎月の貯金がわりにと考えているような状況です。やはり人生甘く考えてますよね。

子供のこともありますし私たち夫婦の意識改革のためにもどうぞアドバイスお願いいたします。

ゆっぴいさん ( 北海道 / 女性 / 33歳 )

回答:6件

専門家

専門家まだ、間に合います。

ゆっぴい様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

昨年まで、共働きで、今は専業主婦ということですね。いただいたデータのうち、妻住民税は、今年だけで、専業主婦を続ける限り、翌年はかかりません。車は、1台でも生活できるのなら、それがベストです。ガソリン代や税金や保険料などのコストも軽視できません。

生命保険を見直すべきかは、次の3つのポイントで判断してみてください。

「保険料は割高ではないか」

「保険会社の財務体質は健全か」

「保障内容と保障額は適切か」

運用については、貯蓄700万を運用(投信・FXなど・・)していきそれを毎月の貯金がわりにとのことですが、毎月分配型の投信などを検討されているのですか?投信は、基準価額の変動がありますので、貯金と同一視しない方が良いでしょう。投信を利用する場合は、あくまで、長期運用が基本です。毎月分配型は、再投資が行われないため長期の資産形成には、不向きです。FXは、使い方を間違えると、被害が大きいので、慎重に利用されることをおすすめします。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

ゆっぴいさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

家計管理につきまして、上手な方もいればあまり得意ではない方もいます。

家計管理があまり得意ではない方の場合、どこの支出項目が過剰だから削減するべきだと指摘をするよりは、給与天引きで半ば毎月強制的に積み立てていく方がよろしいと考えます。

ゆっぴいさんの場合は、手取り月収の15%程度は毎月確実に積み立てるようにしてください。

金額としては、月額4万円程度となります。

勤務先に一般財形など、社内で貯蓄制度があればそちらを利用して、もし、ないようでしたら給与振込口座を解説している金融機関で、給与振込日に天引きされる自動積立定期預金などを利用して、毎月確実に積み立ててください。

ゆっぴいさんにおかれましては、これからお子様の教育資金や自動車の買い換え資金など、様々なライフイベント資金が必要となりますので、今のうちからしっかりと貯蓄をしていただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善のポイントと貯蓄の運用について

ゆっぴい様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

車を手放す件は出来るだけ早めることをお勧めします。駐車場や維持費もコストになります。

生命保険と養老保険の見直しの際には、月々2,000円から3,000円の掛金で一定レベルの保障のある、こくみん共済か道民共済をご検討ください。

他の費用は、これという改善のポイントは無いように感じます。

資産・運用で月々の貯金代わりにしないようお勧めします。

ハイリスクな投機になるFXは家計の足しになりません。むしろ失敗して資産を減らす確率が高いです。

また、投信も毎年必ず利益が出るものではありません。

従いまして、リスク商品の購入では長い期間運用して資産形成することをお勧めします

貯蓄と運用は、オーソドックスに、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの資産配分をお勧めします。また2.3.4は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して長期間保有することとされていいます。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

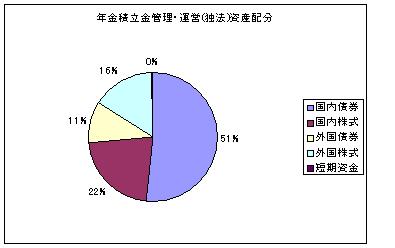

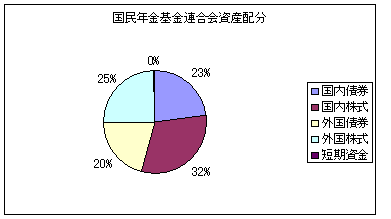

参考のため加来年金の資産配分を載せます。

詳しくは、こちらをお読みください

http://www.officemyfp.com/assetclass-1.html

山中 三佐夫

ファイナンシャルプランナー

-

![]()

疑問と改善策をご指摘させて!

ゆっぴい様へ

はじめまして、FP事務所アクトの山中と申します。

今回のゆっぴい様からのご質問につきまして、お応えさせていただきます。

ゆっぴい様からの内容表示で2ヶ所について、疑問と改善策をご指摘の箇所があります。

(ご参考)

1.住民税分30,000円

これは、年間120,000円のお支払いですか?

結構、高額な金額ですね。

2.ご主人さまの小遣い50,000円

毎月の収入に比べ、高い率ですね。

以上

ファイナンシャルプランナー

-

![]()

手遅れなんて事はありませんよ。

ゆっぴいさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんが生まれたのをキッカケに家計の見直しを考える方が多いですね。

手遅れなんて事はありませんよ。

車は1台でやっていけるのであればすぐにでも手放す方向がいいでしょう。

奥様の養老保険ですが、医療保障が特約であれば満期とともに保障が終わってしまいます。

医療は別に加入して特約をはずすことを考えましょう。

養老保険本体ですが、いくら払っていくらもらえるかも計算してみるといいですね。

利回り的にはあまり有利とはいえないと思います。

その他の費目をみるとそれほど使いすぎと言うことはないと思います。

運用の利回りを上げることは家計改善の一つの方法としてはとてもいい考えですね。

ただし、そこからの利益を貯金代わりと考えるのはやめましょう。

特にFXで常時利益を出せるとは思いません。

また、分配金を期待するような投資信託では本体そのものが目減りすることがあります。

分配金目的のファンドではなく資産の成長を目指すファンドを選びましょう。

はじめるにあたっては金融機関ではなく独立系FPに相談された方が効果的です。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

栗本 大介

ファイナンシャルプランナー

-

![]()

手遅れということはありませんよ

ゆっぴいさん、はじめまして。

FPの栗本と申します。

家計の状況を見たところ、大きな問題点はないように思います。

おそらく、ゆっぴいさんは、毎月の収入と支出がほぼ同じか支出が少し多くなっていて、積み立てなどができないことに不安を感じておられるのかもしれませんね。

住民税3万円は、毎月発生するものですか?

仮にそうだとして、支出の合計は26万円〜27万円。1年間で約320万円ほど。収入は毎月の手取りを26万円と考えて、ボーナスの100万円を足すと412万円。つまり年間88万円ほどプラスになる計算です。

車検や車の税金分を差し引いても、家計的に問題があることはなさそうです。

むしろ、今後の支出の変化(子どもにかかるお金など)を意識し、ゆっぴいさんが家計の状況をしっかり把握する状態を作ることが大事だと思います。

そのためにも一度今後の家計収支表(ライフプラン表)を作ることをお勧めします。

作り方や、見本については、下記のページをご参照ください。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

生命保険の11,500円は、内容を見てみないとなんともいえませんが、年齢からして特に高額なわけではありません。むしろ、今後更新などによって保険料が上がる可能性がありますので、そのあたりをチェックするべきですね。

車は維持費の高いものですから、1台でも問題ないのであれば、車検を待たずとも手放すことを検討するべきだと思いますよ。

それと「貯蓄からの収益を毎月の貯金に」という点は、やはり気になります。

700万円をすべて同じように考えるのではなく、普通預金や定期預金など、元本が保証されている商品もうまく使いながら、資産の一部で運用を考えるようにし、ここらの収益は「プラスアルファ」ぐらいに考えておく方がいいと思います。

それよりも、ボーナスの使い道をチェックする中で、積み立てに回せるお金を確保することを考えてみてはいかがでしょうか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)