注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(32歳)は手取り年収280万円、私(30歳)は専業主婦です。子供は保育園(公立で、田舎のためこれしかありません)年少、そして下の子は4月から年少です。つまり年子です。収入の内訳としては、月手取が23万円、ボーナスが20万円×2回です。

家計の内訳(4月から)は、

食費37000円(米含む)

電気・水道・ガス合計19000円

夫小遣い23000円

保育園代(二人分)30000円

ガソリン代10000円

電話代(ネット込)8000円

携帯代(1台)4000円

子供習い事(二人分)12000円

新聞代3000円

夫保険(医療保険・定期保険)6000円

子供学資保険(郵便局)21000円

子供学資保険(ソニー)4130円

老後のための貯金20000円

上の子のための貯金10000円

下の子のための貯金10000円

と、まさにカツカツの状態です。

住居費は、毎月2万円が天引きされており、住居費をひいて23万円の手取りとなっています。

貯金総額は200万円です。

この額は結婚5年目にしては少ないのでしょうか。

結婚してしばらくは同居だったのですが、そのうち転勤により別居となり、その際に家電を揃えたりとかなりのお金がかかり、いまだに200万円前後をうろうろしている状態です。

結婚当初は、月収13万円という過酷なのに安月給だったため、転職して、今の月収となりましたが、退職金などがもらえるような会社ではないようなので、先行き不安です。子供が保育園に入る3歳までは、子供と一緒にいてあげたいと思っています。早く産んで後から稼ぐほうが良いでしょうか、ある程度私がパートなりで働いて多少なりとも貯めてからのほうが良いでしょうか?

モモッチさん ( 岐阜県 / 女性 / 30歳 )

回答:3件

専門家

専門家資金計画を明確にしましょう。

おはようございます。

株式会社FPソリューションの辻畑と申します。

きちんと家計のやりくりをしていらっしゃると思います。あとは、今後の資金計画を考えるといいでしょう。そうすることにより今すぐ働いたほうがいいのかどうか目安がついてくるでしょう。今後いついくらぐらい必要なのかそれには毎年いくらためないといけないのか。その額が達成できないのであれば、奥様がいつから働いたらいいのか。または、運用して利回りも上げないといけないのか検討してみましょう。

学資保険については、利回りが低いのでインフレリスクがあります。金利が低いときに長期で金利を固定することにより物価上昇による貨幣価値の目減りがおきるリスクです。物価が1%上昇したら運用はそれ以上でないと実質貯金が減っていることになります。

現状では、元本保証の商品でいい商品はありませんが、どうしても元本保証の商品で教育費をためたいのであれば変動個人国債に募集時の金利、経済情勢をみて乗り換えたほうがいいでしょう。

学資保険ですが、貯金のつもりではなく、保険のつもりでやっているのであれば問題はありません。

また、貯金の項目ですが老後のための貯金ががありますが、その前に住宅購入などは考えていないのですか。もし考えているのであれば年齢的に老後資金の準備よりも先に住宅資金の準備になります。老後の資金準備は、現状は元本保証をしていない商品での運用が好ましいです。もし、元本保証している商品での運用を考えているのであれば、金利が上昇するまで待ちましょう(個人年金保険での運用は金利が上昇するまでやめましょう)。上昇したら一括、または分割でその商品に預けるとお金は増えます。たとえば、金利が6%(複利)の商品に一括で預けたら12年で預けたお金が倍になりますね。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

とりあえず働いてみては?

モモッチさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

しっかりと考えて貯金していらっしゃいますね。感心です。

社宅が2万円とは恵まれています。言ってみれば今がため時ですね。

3人目のお子さんを希望されているとの事、生んでからそのお子さんが3歳になってから働くとあと4年先になります。

パートで働いて多少の貯金を増やしてから3人目を考える、それもいいかもしれませんね。まだお若いので5〜6年先でも大丈夫です。

4月から保育園に行かれるのに、次の子を待っているのももったいないような気がします。

できれば社会保険に加入して働いてはいかがでしょう?

1年以上加入していれば産休まで働くと(たとえその後退職しても)出産手当金ももらえます。

可能なら産休、育児休暇がとれる職場ですといいのですが。

お子さんが生まれて1歳までは働かないのに育児休業給付金も受給できます。

3歳までは手元で育てたいお気持ちも分かりますが、お子さんにとっては1歳でも2歳でも友達と精一杯遊べる環境が望ましいのかもしれません。

(私の長女、次女ともに1歳の子を保育園に預けて働いていますが、たまの休みに保育園にいけないと欲求不満のようです。)

まあ、それはまだまだ先の話ですが、とりあえず働いてみてはいかがですか?

稼ぐに勝る家計改善はありません。

出来たら出来たでその時考えましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

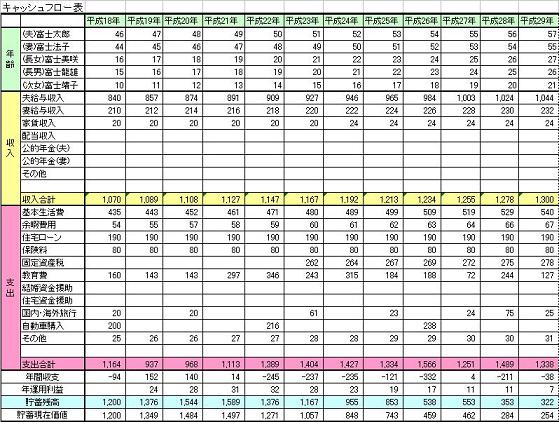

キャッシュフロー表での検討をお勧めします

モモッチ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の貯蓄額は毎月65,130円にもなり、家計の切り盛りがお上手な様子が分かります。

また、住居費が2万円ですから、200万円の貯蓄が減らずに済むならば3人目のお子様も宜しいのではないかと推量いたします。

それらを検証するために、将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

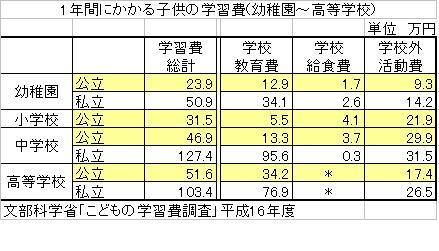

参考のためお子様に掛かる学習費を掲示します。この費用をキャッシュフロー表に反映してご検討ください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)