財形住宅貯蓄と非課税限度額についてアドバイスをお願いします。

入社以来約10年、会社で住宅財形貯蓄を続けております。現在のペースのまま積立を続けると、あと8ヶ月後に550万円に到達しそうです。

今後のアクションとしては、どのような行動に出るのが良いのでしょうか?

選択肢としては、

1. 毎月の積立額を減らし、550万円に到達する時期を遅らせる

2. 積立を休止し(2年が限度?)、550万円に到達する時期を遅らせる

3. 課税されることを気にせず、このまま積立を続ける

を考えているのですが、その他にオススメの方法がありましたら教えていただきたく思います。

また、当社には「財形奨励金」という制度があります。例えば毎月1万円積立てる場合、給料からは1万円が天引きされ、それに加え会社が500円(5%)出してくれて、実際は1万500円積立てていることになる、というものです。この会社からの5%というのが大いに魅力的であるため、積立額を減らすどころか、毎月の積立額をもう少し増やしたい、という気持ちも本当の所あります。

実際の住宅購入は5〜10年後を考えています。ローンを組む額をできるだけ少なくしたいため、それまでの間にできるだけ多くの頭金を貯めることを考えています。

アドバイスよろしくお願いいたします。

Tommy-Uさん ( 大阪府 / 男性 / 34歳 )

回答:4件

専門家

専門家今後のアクションプランについて

Tommy-U様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問拝見しました。住宅財形貯蓄は、一定の条件のもと利子が非課税になり、住宅ローンを組む際に公的融資制度が利用できるなどのメリットがあります。

お勤めの会社では、さらに独自の「財形奨励金」制度による上乗せがあるようですが、いただいた文面を拝見する限り、年5%の奨励金が付くのは単年度で、その後も会社が「年5%の複利運用」をしてくれるという意味ではありませんよね。

であれば、ご自分で「年5%の複利運用」を目指すのもひとつの選択肢です。

具体的な計算例を示しますと、例えば、毎月3万円+1500円、年1%の半年複利で10年間積み立てれば、約397万円になりますが、仮に、毎月3万円ずつ投資して、年5%のペースで10年間の複利運用ができれば、計算上の運用結果は、約466万円になります。ちなみに、現在ある500万円についても年5%で複利運用ができれば、10年後には、500万円が約814万円になります。

※但し、上記の計算は、税金・手数料を考慮しておりません。

もちろん、「年5%の複利運用」には、投資リスクが伴いますので、適切なリスクコントロールが必要ですし、元本保証ではありませんので、最終的には、Tommy-U様の心理的なリスク許容度その他のお考えを伺った上で、綿密なライフプランシミュレーションを実施し、アクションプランを考える...

というのが本来のコンサルティングの流れです。

以上、ご参考にしていただけると、幸いです。

評価・お礼

Tommy-Uさん

アドバイスありがとうございました。

はい。仰る通り、5%というのは、あくまで金融機関に預金する際に追加で預金されるものであり、利息は金融機関のそれに基づきます。

財形貯蓄のような「貯蓄」だけでなく、投資という「運用」も(素人なので、まずはリスクの低そうなものから)検討したいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅財形の件

Tommy-Uさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

住宅財形につきましては、上限が550万円となりますので、選択肢の中の1.または2.のどちらかでよろしいと考えます。

住宅購入は5〜10年後であってかつ、ローンを組む額を少なくしたいということですから、引き続き毎月の積み立ては行うことになります。

一般財形貯蓄や、給与振込口座のある金融機関で自動積立定期預金を始めると、毎月確実に貯蓄することができますので、効率的に頭金準備ができると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

Tommy-Uさん

アドバイスありがとうございました。

財形貯蓄を止める、またはペースを落とす場合にしても、毎月の確実な積み立てが大切、という気持ちを忘れずに、他の積み立て方法についても検討したいと思います。

渡辺 博士

ファイナンシャルプランナー

-

![]()

考え方はいくつかあると思いますが・・・

ファイナンシャルプランナーの渡辺博士です。

たしかに住宅財形の件、悩むところですね。

でも基本的にTommy-Uさんの考えでいいと思います。

Tommy-Uさんの会社の利点は、会社から5%拠出されるところがいいところですから、そのまま継続することでその拠出額が継続されるならその方がいいかもしれません。

住宅購入の時期がきたときに頭金として2〜3割必要ですから、それまでは財形を利用しつつ投資信託などの資産運用方法も検討しましょう。

住宅だけが貯蓄の目的でもないでしょうし、住宅に重点を置いたとしても頭金はたくさんあって損はありません。(ただし分不相応の物件にしてはいけません。)

財形の休止や積立額を減らすのはその拠出額を減らすことになり、効果を半減させてしまうので現状維持がいいと思います。

税金を差し引いてもはるかにその拠出金はお得だと思います。

評価・お礼

Tommy-Uさん

アドバイスありがとうございました。

現状維持、という選択肢は、あまりオススメではないのかな?とも考えていたのですが、選択肢として全くダメという訳ではないと判り、安心しました。

今後の対応の参考にさせていただきます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

他の財形の活用と毎月積立の投信をお勧めします

tommy-U様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

1.2.3.のほかに4.としてこのまま住宅財形の枠550万円まで今までのペースでためる。があります。

私は4.をお勧めします。

会社からの補助は住宅財形だけでしょうか?。一般財形と年金財形にも適用があれば、そちらもされては如何でしょう。一般財形は非課税枠も無く限度額もありませんが、会社の補助で十分積み立てる意義があります。

一方、毎月積立で国内外の債券と株式への分散投資をお勧めします。5年以上先のご予定ですから、リスク商品であっても耐えられる投資期間と考えます。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本債券(国債)、日本株式、外国債券、外国株式の4資産クラスへの投資配分をお勧めします。

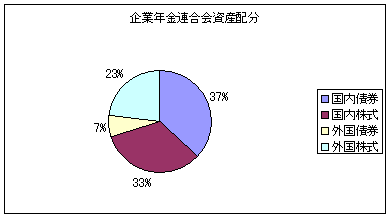

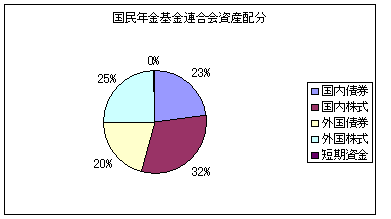

例えば4資産均等配分では、リターンは(4.3%)ですが、リスクも(8.7%)に抑えられます。私のHPに資産配分シリーズとして資産配分検討表ととも年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

インデックス・ファンド4本の毎月積立でご自身のバランス・ファンドが構成できます。再投資口を選べば資産形成に寄与します。

評価・お礼

Tommy-Uさん

アドバイスありがとうございました。

会社からの補助は、一般・年金財形にもあります。但し、住宅財形以外は補助が3%と割合が低く、複数の財形貯蓄を行っている場合は補助が出るのはどれか1つだけ、という制約があります。

財形貯蓄以外の運用、例えば外貨預金等も視野にいれつつ今後の対応を考えたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング