注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:7件

専門家

専門家ライフプランを考えましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、今後の生活設計を紙に書いて考えて見ましょう。

そして、そのためにはどのくらいのお金が必要なのか考えてください。

支出の総額と今の現金および今後入ってくるであろう収入を計算して不足が出てくるか計算してみてください。足らないようであれば、今ある現金をどのように運用したらいいのか、またはもっと収入を上げるのか、支出を落とすのか検討になります。

そうするとおおよそですが、今後が見えてくるのではないでしょうか。

もし、正確に毎年の収支、および貯蓄残高を検討したい場合には、お近くのファイナンシャルプランナーにキャッシュフロー表を作成してもらうのがいいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家将来をシミュレーションしてみては?

はじめまして、FPの城木きよ子です。

支出がどのくらいあるのか、ご質問からわからないので回答がしずらいです。

現在は、毎月の収支はトントンなのでしょうか?

もし、現在の支出がわからないということであれば、それを確認するところからはじめてはどうでしょうか。

現在の収支がわかったら、ライフプランニングで将来の収支のシミュレーションもするとよくわかります。

今の状態で大丈夫なのか?どのぐらい足りないのか?数字でキチンと確認しましょう。

その上で、ご主人の生命保険金を活用できないか検討するといいと思います。

http://www.norikiyo.com/

N&Kコンサルティング 城木きよ子

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家資産保全の考え方について

みかこ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

今体調を崩していて働けない状態とのこと。まずは、体調の回復に向けしっかりと栄養管理を行いましょう。

そして、資産管理ですが、貯蓄の5300万円は、ご主人が遺してくれた大切な資産です。金額も大きく、なおかつ今後の生活に必要な資金ですので、慎重な管理が必要です。

いただいたデータからは、貯蓄の管理状況が明らかではありませんが、仮に、すべてを預貯金に入れているのでしたら、預け先の金融機関は、一ヶ所に集中させない方が良いでしょう。

というのも、17年4月からペイオフ解禁が本格的に実施されたため、万一金融機関が破たんした場合には、定期預金や利息つきの普通預金などは、金融機関ごとに預金者1人当たり、元本1000万円までとその利息等しか保護されないことになり、それを超える部分は、一部カットされてしまう可能性が生じているからです。

また、預貯金のみの資産配分では、例えば、急激なインフレが起こった場合や、急激に円安が進行した場合などに、実質的な価値が、あっという間に目減りしていく可能性も否定できません。

ですので、資産の一部は預貯金や保険だけでなく、外貨建て資産や株式投資信託などにも分散させたほうが、むしろ安心感は高まります。

具体的な資産管理の方法については、信頼できるマネーの主治医(独立系のファイナンシャルプランナー等)を探して、アドバイスをもらうのもひとつの方法です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

将来の不安の件

みかこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今体調を崩していて...いけるのでしょうか?』につきまして、体調がすぐれないときは気持ちも弱気になりがちです。

一日も早く元気になってください。

将来に対する不安の多くは、将来どうなるのかが分からないことが原因です。

よって、これからのお子様の進学予定やいつ頃から幾ら教育資金がかかるのかなど、ライフプラン表を作成して整理していただくことをおすすめいたします。

合わせて、これから見込まれる収入や家計支出、ライフイベント支出など各年ごとの収支としてキャッシュフローを作成して、資金残高の推移を確認していただくことで、いつ頃から資金が不足するかなど、大まかなシミュレーションをしていただくことで、将来の見通しが立てられますので、きっと不安も解消することができると考えます。

尚、ご主人様がお子様やみかこさんのために残してくれた5,300万円につきましても、納得できる運用方法で運用していただくことをおすすめいたします。

例えば、年1.0%程度で運用しただけでも、年間に受け取れる利子は税込みで53万円にもなります。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

収入と支出及び貯蓄額の概算をお届けします

みかこ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご家庭の全体の収支が記載されていませんので、収支過不足が判りませんので、収入の予定と、学資及び老後資金の目安についてお答えします。

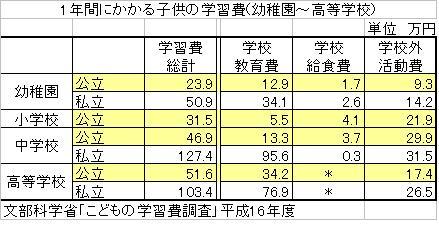

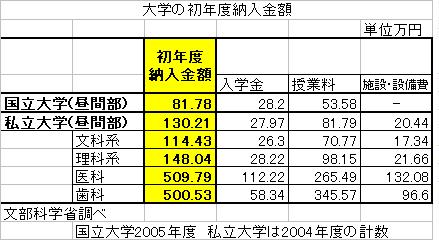

お子様の中学からの学習費は、H16年度文科省調査で平均、中学公立46.9万円、私立127.4万円、高校公立51.6万円 私立103.4万円、大学国立初年度81.78万円 次年度53.58万円、私立文系初年度114.43万円、次年度66.13万円です。

中学から公立・国立で進まれると約538万円、私立で約1000万円掛かります。高校からでは約400万円と620万円です。学資保険が800万円入りますので、不足分は公立の場合で138万円の不足、私立で進まれた場合820万円が不足し、この分は貯蓄から補填します。

従いまして貯蓄の残は4,862万円〜4,180万円になります。これに400万円が足され5,262万円から4,580万円が貯蓄としての原資です。

一方、老後資金は、高齢者世帯(65歳以上)の貯蓄額は、総務省家計調査によればH16年度で2,4000万円です。60歳以上の無職高齢単身世帯の生活費平均約15万円です。

現在の収支が赤字でなければ、十分な老後資金が残されると考えます。もし赤字の場合は赤字額に年数を掛けて先に示した金額から減額ください。それでも相当な金額が残ると試算されます。

渡辺 博士

ファイナンシャルプランナー

-

![]()

お子さんに期待できなければ・・・

ファイナンシャルプランナーの渡辺博士です。

お伺いすると貯蓄額はそこそこあるので、今はもちろん心配ありませんが、働けてないようですね。このまま行ってしまいますと教育費などを支払ったら、その後の資金に不安が残ります。

そのために早く体調を回復なされて、働くことが大事です。少しでも構いませんから働いて収入を得ましょう。

それと資産運用を始めましょう。

収入は労働と資産運用の二種類から構成されます。

資産運用は預貯金ではできません。投資を行います。

投資とは、長期的な視野で5年10年の長い先のことを予想して必要額を調達する行為ですから、目の前の必要経費は預貯金から捻出して下さい。

お子さんの結婚資金や老後の資金を考えたらいいと思います。

投資のやり方は又の機会としますので、別途ご相談下さい。

とりあえず、投資信託やラップ口座、変額年金保険などを使うことで、今の資産を十分殖やすことができます。

逆にリスクを取らない状態では、かなり厳しいと言うことは申し上げておきます。

ファイナンシャルプランナー

-

![]()

お金に働いてもらいましょう

みかこさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

体調を崩されているとの事お見舞い申し上げます。

みかこさんの将来は資産運用にかかっていると言っても過言ではないでしょう。

みかこさんが働けない分お金に働いてもらうことを考えましょう。

現在は収入の範囲で生活できているでしょうか?

遺族年金は上のお子さんが高校を卒業すると約2万円減、下のお子さんが卒業すると3.5万円減、同時に遺児手当てもなくなります。

反対にそのころから教育費のピークを迎えますね。

大学費用は学資保険で手当てできそうですが、自宅を離れての通学となると月10万円ほどの持ち出しが必要となってくるでしょう。

お子さんの大学にかかる費用、高校にかかる費用などを計算してみましょう。

それに加えて生活費への取り崩し分、車の買い替えなどここ10年くらいにかかる分を残して

積極運用に回しましょう。

例えば、3000万円を5%で20年間運用できれば約7960万円、

3%でも5418万円です。

老後資金としては十分すぎる資産ですね。

今の不安は将来の見えないところから来ているものと思われます。

ライフプランをつくり、キャッシュフローシミュレーション分析をしてみませんか?

同じような境遇の方の相談を多く受けていますが、将来のイメージができると不安も解消されるようですよ。

私でお役に立てることがあれば下記よりお問い合わせください。

http://profile.allabout.co.jp/pf/fp-hadano/

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)