注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私は来年春結婚予定であり、結婚後の家計がかなり心配です(私・婚約者共に30歳前)。

ただいま新居を探しており、家賃をいくら位に抑えればよいか迷っています。

結婚を機に、遠方にいる婚約者を呼び寄せ生活します。

婚約者には可能な範囲内でパートで働いてもらおうと考えておりますが、婚約者は不治の病を患っており、時とともに普段の生活も不自由になってきます。

そのため、いつ婚約者が働けなくなるかも運次第です。

さらに結構な医療費がかかり、高額医療制度も使っております。

アドバイスお願いします。

【収入】

私:月手取り23万程度。(年間330万位)

婚約者:月10万程度の予定。

【今のところ確定している支出】

車のローン/月あたり7.5万円(保険込、ローン残4年)

婚約者の医療費/月5〜6万程度(高額医療制適用後の費用です)

車の出費が高いですが、必須のエリアであり、15年は使う予定です。

メロン2008さん ( 福岡県 / 男性 / 27歳 )

回答:4件

専門家

専門家今後の生活設計を考えましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

ご結婚おめでとうございます。

現状の収入で奥様になられる方の収入がなくなったら、かなり厳しい状態のように思えます。手取り23万円で奥様になられる方の医療費6万円を引くと17万円ですね。それに車のローンがあると貯金ができない状態になります。

家賃をいくらにするかは、奥様になられる方の病状がわかりませんが、今後働けない状態になる可能性があるならば、ご主人さまの収入だけで生活できる家賃はいくらなのか検討してください。

奥様が働けるうちは、奥様の収入は貯蓄しましょう。そして、車はローンを組まずに購入できる状態にしましょう。ローンを組むと支払利息分、貯蓄が減ります。その利息以上に運用できるのであれば別なのですが。今後いろいろ大変そうですが、がんばってください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

支払い家賃の件

メロン2008さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

支払い家賃を幾らくらいにするかにつきまして、2人の月収を合わせた金額の25%程度が目安となります。

よって、メロン2008さんの場合、月額8万円程度となります。

尚、家計支出につきまして、

・車ローン月7.5万円

・医療費月6万円

・家賃月8万円

とした場合、毎月の生活費は11〜12万円となり、貯蓄はおろか生活していくのにも、支障をきたす可能性がある水準です。

よって、車ローンにつきましては、預貯金などで一括返済していただき、多少なりとも家計にゆとりを持たせるようにしていただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

渡辺 博士

ファイナンシャルプランナー

-

![]()

家賃の判断

ファイナンシャルプランナーの渡辺博士です。

ご相談の家賃の件ですが、私が考えるにはちょっと情報が少ないのと、立地や病の状況など不明な点が多くあり、的確性には欠けると思いますが、資金的なお話しのみということでご了承下さい。

新居を考えるには当然収入が必要となります。

家計の収入が約33万円なら、支出は分かる範囲で13万円程度。ほかに全く使わないなら当然20万円の余裕ができますがそれはあり得ません。これでは具体的なお話しは難しいです。

そこでまず、これからご結婚して新たな新居での生活を想像して下さい。どのような光景が浮かびますか?幸せいっぱいな家庭が想像できますか?今考えた家庭が現状での向かう方向です。

そこには何が足りなくて、何をすれば理想に近づけるのでしょうか?

それを書き出し、年表のように並べてみて下さい。簡単なライフプラン表のできあがりです。

そこで、いつまでに何をしなければならないかが分かれば、あとはそれに従い、一生懸命に二人で働いて夢を掴んで下さい。

働くだけでは難しければ、資産運用という方法もあります。

収入は1に働く。2に投資をする。決してギャンブルや投機的なものへ走ってはいけません。

これは働くことも資産運用をすることも同じです。

着実にじっくりとコツコツと、あせらずに目標へ進むことが幸せへの最大の近道です。

がんばって下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフイベント表とC/F表作成をお勧めします

メロン2008様 ご婚約おめでとうございます。 オフィス マイ エフ・ピーの吉野充巨です。

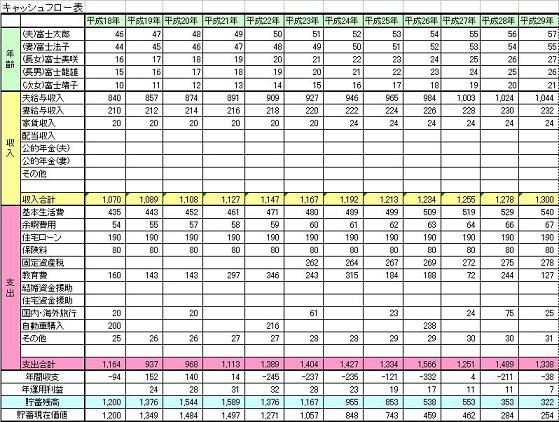

メロン2008様の場合、家賃の金額をお決めになる前に、お二人でライフイベント表とキャッシュフロー表の作成をお勧めします。

お二人の将来の夢や希望を費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です(最初は概算で記入ください)。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

支出には概算で食費やガソリン代、レジャー費用等々も今使用しているわかる範囲で記載ください。その中で住宅費用が見えてくると思います。もしわからない場合は20%〜25%以下が目安になります。(目安ですので、プランをお考えになり金額をお決めになるのがベターです)

また、奥様になられる方のお体のご様子と収入から考え、お仕事での収入は社会保険の扶養内(年間130万円未満)に留まるほうがメリットは大きいものと推察します。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)