注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

主人39歳、妻32歳、12月末に第1子女の子を出産予定です。

現在税込みの年収850万手取り600万くらいです。私は、先月退職しました。

保険、家計を見直し、どこに問題点があるのかを把握したいと思っております。また、主人の年齢も考えて第2子を年子か2つ離して欲しいと思っております。

主人の生命保険は死亡保障65歳迄払い込み700万ですが、少ないのではないかと思っております。仮に60歳までに死亡の場合、60歳迄家計保障定期が月に9万円。入院、がん保障。月額27000円の保険料を支払っています。私は月々1万円の保険料です。個人年金は主人名義で60歳から70歳迄年間130万受け取るタイプを月々11000円支払っています。

学資保険代わりの主人名義の加入を検討しております。払い込み15年間、死亡保障750万、月々保険料2万32円とボーナス2回は月々の3倍。子供が大学入学時の18年後払い込み4807710円に対して、491040円が上乗せされているそうです。仮に解約しなければ、15年後を過ぎた時点で返金される額が増えるものでした

また、現在は特に貯蓄はありません。来年3月に普通預金にある400万円を住宅ローンの繰り上げ返済に入れようかと思っています。平成17年6月新築、30年2%固定ローン2500万借り入れです。

13万キロ走行の自家用車を一年半後または3年半後に買い替えるか、

今検討中の、2万キロ走行の中古を140万で購入するかも検討しています。車の不具合は特にありません。団地にバスが入っていないため、車は必須です。

家計は手取り27万でほぼ使いきりです。

よろしくお願い致します。

こみみさん ( 広島県 / 女性 / 32歳 )

回答:6件

専門家

専門家家計について

こんにちは。

株式会社FPソリューションの辻畑と申します。

現状で気づいた点をお話します。

1、ご主人様と奥様ともども保険料が若干高いと思われます。保険料の削減の余地がありそうです。死亡保障額が多いか、少ないかについては個別にお話を伺い計算してみないとわかりません。

私のコラムに「死亡保険金額の計算の仕方」「遺族年金について」というコラムがありますので参考にしてください。

2、個人年金保険についてですが、加入時期が平成10年以降の加入であれば金利が低いので解約して、住宅ローンの返済を優先しましょう。金利が低いとインフレリスクがあります。物価が上昇した場合に貨幣価値が下がります。20年後、30年後の130万円の価値です。

なお、平成9年より前であれば続けましょう。

3、学資保険代わりに使う保険ですが、やはり利回りがよくないのでやめましょう。外貨建てや

変額保険などであれば面白いとおもいますが、為替リスクや価格変動リスクがあるので経済動向を常に気にすることができないのであればお勧めできません。

総支払額の件ですが、月々20032円とボーナス時月々の3倍60096円×2回ですので5408640円ではないでしょうか。

もう一度確認してみてください。

4、住宅ローンの繰上げ返済は、期間短縮する方法と返済額を軽減する方法があります。利息が多く浮くのは期間短縮のほうですが、今後こどもの教育費の負担などを考えると月の返済を軽減するのもひとつの方法です。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家保険、家計の見直しのポイント

こみみ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データ拝見しました。保険、家計の見直しの件、私が気付いたポイントをアドバイスさせていただきます。

1.死亡保障の見直し

こみみ様は、死亡保障が現状では少ないのではないかと思われているようですが、万一の時には、遺族年金もありますし、住宅ローンの団体信用生命保険にご加入の場合は、その後の支払が免除になります。具体的には、お子さんが生まれてから、必要保障額を再計算して、見直しをされると良いでしょう。

2.学資保険代わりの保険

これは低解約返戻金期間のある終身保険でしょうか。このタイプの保険は、元本確保型を好まれる方に向いていますが、18年の期間があれば、過去データからは、ある程度リスクを取って投資信託等で運用しても、元本を損なわないように年率3%程度の運用をすることは、難しくないことがわかっています。

ご検討中の保険は、払い込み15年間、約481万に対して、18年後に約49万が上乗せされますが、仮に、同じ条件で、年率3%の運用ができれば、計算上は、約481万に対して、約180万の上乗せになります。今後は、少子化による受験者数の減少で、大学の入学金等が増額される可能性もありますので、学資の準備のみを目的とするなら投資信託等もひとつの選択肢です。

※但し、上記の計算は、税金・手数料を考慮しておりません。

3.住宅ローンの繰り上げ返済

現在は特に貯蓄がないとのことですが、その状況で、400万の繰り上げ返済は、おすすめではありません。特に期間短縮型の繰り上げ返済では、27年後のお尻の部分の支払額が削られるだけですので、車関連費用や子育て費用等で資金ショートする可能性が高まります。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計のバランスの件

こみみさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『家計は手取り27万円でほぼ使い切りです。』につきまして、将来のライフイベント資金を確保していただくためにも、毎月の貯蓄はきっちりと行っていただくことをおすすめいたします。

最低でも手取り月収の15%程度は貯蓄に充当してください。

こみみさんの場合、4万円となります。

尚、手取り月収に占める毎月の支払い保険料の割合は、14%程度と比較的高い水準になっています。

ご主人様の年齢を考慮した場合、生命保険に加入するとどうしても保険料は割高になってしまいますので、こみみさんも出産後できるだけ早い時期に復職していただくことをおすすめいたします。

こみみさんも収入を確保していただくことで、ご主人様の死亡保障額は抑えることができます。

住宅ローンにつきまして、2年固定となりますので、今後の金利の動向次第ではローン金利が上昇し、毎月の返済額が増える可能性があります。

以上、まとまりのないアドバイスになってしまいましたが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しで貯蓄をお勧めします

こみみ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

保険料を年間約58万円お支払です。そして家計の中で貯蓄にまわすものが無いとのこと、保険を節約してその分で貯蓄をされるようお勧めします。基本的に保険と貯蓄は別々に管理・運用されるようお勧めします。

生命保険は、残された者の生活を保障するものですが、ご主人に万が一の場合は、1.貯蓄、2.公的な保証(例えば遺族年金)、3.お勤めであれば企業からの退職金など、4.こみみ様が仕事に就かれる、などの収入で不足を補うものです。通常お子様が生まれた時期が最大で、以降年々減少し退職時に最小になります。

住宅ローンをお支払の由、団信に加入されてはいませんか。その場合死亡時は住宅ローン全額がカバーされ、以降の支払はありません。従って、この部分の生命保険は節約できます。

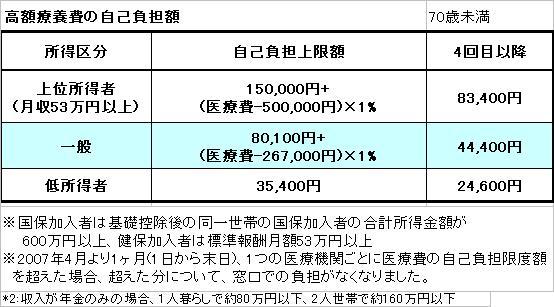

医療保険も同様で、公的な保険(健康保険)で不足する部分をカバーします。通常医療費の部分は高額療養費制度により、月々9万円弱で済みます。試算は此方を参照下さい。

http://www.officemyfp.com/kougakuryouyou.htm

従いまして、むしろ「保険の見直し」、保険は掛け捨てで、節約できた金額で貯蓄をされるようお勧めします。

同じように、学資保険も貯蓄と考えるよりも、万が一の場合に備える保険とお考え下さい。15年毎月積立の投資・運用をお勧めします。

渡辺 博士

ファイナンシャルプランナー

-

![]()

バランスを考えると・・・

ファイナンシャルプランナーの渡辺博士です。

やはりどうしても気になる一言が「家計は手取り27万でほぼ使いきりです。」の部分です。

お子さんが生まれて来る時に、貯蓄が全くないのはいかがなものかと思います。

至急、貯蓄を初めて下さい。毎月つみたてを行うのが理想的です。生命保険や住宅ローンが支払えるのですから、毎月一定額を積み立てることはできると思います。

最初は積立定期預金を始めて下さい。

それと生命保険を多く加入しておりますが、適切に加入できてないように思えます。

おっしゃるように、お子さんが生まれてきて、さらにこみみさんが勤めてない時期に万が一のことがあったら死亡保障が相当少ないですし、こみみさんが仕事に就いてもやはりもう少しあってもいいのではと思います。

それから入院保険とガン保険はダブってないですか?保障内容を確認して下さい。

さらに学資保険はもし、お守り程度に入っているならすぐに止めた方がいいですよ。もっと利回りのいい金融商品はたくさんあります。

最後に普通預金にある400万円ですが、実際繰上返済するとたしかに効果はあるのですが、現状貯蓄がない状況でそれを返済資金に回してしまうのは、かなりリスクの高いことをすることになります。貯蓄がもう少しできてからにした方が無難だと思います。

そのためにも早く貯蓄を始める必要があると思います。

ファイナンシャルプランナー

-

![]()

保険と貯金は分けましょう

こみみさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご夫婦で月48,000円の保険料は多いですね。

これにさらに保険を増やすのですか?

教育資金は保険ではなく積立貯金や積み立て投資信託を考えましょう。

ご主人の死亡保障が不足するようであれば、700万円の終身保険を減らして掛け捨ての定期保険を増やすことを考えてみましょう。生涯必要な死亡整理金であれば300万円程度でいいのではないでしょうか?

こみみさんが退職し、貯金ができない状態でお子様が生まれるのであれば、繰上げ返済は100万円てい度に抑えておきましょう。

車の買い替え予定があるのならなおさらです。現金で買えるように取っておかないといけません。

家計のバランスとしては保険料が多いのでこれを見直して貯金を増やしましょう。

保険で貯金と考えると「保険ビンボー」になりますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)