注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。毎月余裕のない生活で、アドバイスを頂きたく思っております。宜しくお願い致します。

収入400000、住宅ローン140000、税金18000、食費40000、学費(幼稚園代含)40000、子供習い事65000、夫婦保険11000、通信費(携帯含)25000、水道・光熱費20000、新聞代3000、雑費15000、貯金5000、その他ローン18000(来年終了)が毎月の収支です。住宅ローンは繰り上げ返済をしており、3年後には10万円が必要なくなります。但し、現在の収入のうち100000円は店舗を貸しているのでその家賃分で、高齢の方の為いつ閉店されてもおかしくない状況です。このような中で、子供二人(現在9歳、6歳)を中学から私学への進学を考えています。塾代に関しましては現在の習い事に含まれております。貯金は全くと言って良いほどありません。習い事は止められないので、その他でどこを減らせばよいでしょうか。幼稚園は来年卒園ですので、学費は減ります。

タムタムさん ( 大阪府 / 男性 / 36歳 )

回答:4件

専門家

専門家貯金を増やすには

お疲れ様です、タムタム様。ファイナンシャルプランナーの吉岡健といいます。

現在の住宅費の収入に対する割合は、10万円の家賃を除いた場合、46.6%と非常に高いものとなっております(通常は25%以内をお勧めしています)。もしかしたら奥様のご収入も考慮して、高い収入割合になっていたのでしょうか?

3年後に住宅ローンの負担が軽くなる(?)とはいえ、上のお子様が中学に入るタイミングですので、ある程度の資金が必要となります。

現在の支出でお子様関連費を除き、まずは通信費や雑費を見直しましょう。また、奥様が働けるのであれば、働いて収入を得てください。

ここ3年間である程度の資金(中学入学時にかかる資金など)を準備するために、支出を見直し、毎月の積立などを開始しましょう。

3年後になれば、住宅ローン軽減分や幼稚園費、その他ローンが終了していますので、その分を貯蓄にまわし、今後の教育費への充当を考えましょう。

また、いい機会ですので、キャッシュフロー表の作成をお勧めします。タムタム様とご家族の今後のお金についての表で、時系列にあらわしたものです。「何のために」「いつまでに」「いくらの資金が」必要なのか、を目で見て理解できます。

以下のサイトに比較的簡単に作成できるシミュレーションがありますので、この機会に作成してみては如何でしょうか?

http://kakei.nikkei.jp/

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

貯蓄を増やす件

タムタムさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ご記入いただきました、家計支出を確認いたしましたが、家計支出は十分に引き締められています。

よって、今後貯蓄を行っていただくためには、家計支出を見直すよりも、収入を増やす方法を考えていただくことをおすすめ致します。

ご夫婦でよく話し合っていただければ、きっと良い解決策が見つかると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

毎月積立をお勧めします

タムタム 様 初めましてCFP®の吉野充巨です。

現在の支出は、住宅ローン+お子様の教育関連費(245,000円)で約63.3%を占めています。税金を含みますと65.8%になります。ここに手をつけずに改善を図るのは難しいと考えます。強いて上げれば通信費の25000円を契約形態変更で支出を減らせる程度と考えます。

むしろ、最初から1〜2万円を毎月積立で最初から貯蓄にまわし、残金の生活費を賄う方法をお勧めします。

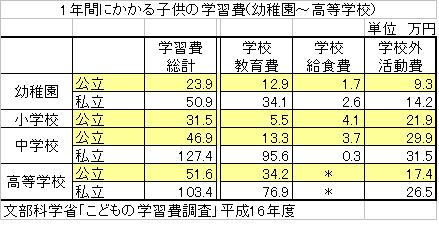

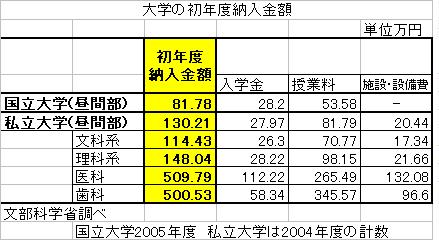

なお、今後の学習費を表で提示します。これに基づき、住宅ローンや家賃収入の推移も入れ、キャッシュフロー表を作成することをお勧めします。

将来のご家族のイベント(入学、住宅関連費、車の購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

阿部 雅代

ファイナンシャルプランナー

-

![]()

奥様もお仕事をされることを検討してみては。

タムタムさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

現在の支出の内容で、削れそうな部分は、通信費の部分程度でしょうか。

そして、10万円の家賃分の収入の安定性が無いということになると、奥様も仕事をされることを検討するしかないと思います。

お子さんも、小学校に入学すれば、仕事に出ても大丈夫だと思います。

学童保育に入れるということもできますし、子どもの自立を促進させることもできますので、前向きに考えてみてください。

ちなみに、平成16年度の統計でも、私立中学の学費は、1人年額、127.4万円かかっていますので、月に10万円は覚悟する必要があります。

この数字を念頭において、収入アップに励むということになります。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)