注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

固定利回りの商品はインフレに弱いですが、特に長期固定の商品・・・終身保険や年金保険はその影響を受けます。しばらくデフレが続いたのであまり話題になりませんでしたが、世界最大の借金大国日本、今後世界から見放されインフレに苦しむということが無いとも限りません。インフレ時代に備えて、終身保険や年金保険の加入の際どのようなことに注意すればよいのでしょうか?

Q1.インフレを懸念する人にとって生命保険(特に貯蓄面も大きなメリットと感じて加入する終身保険や年金保険など)を加入する際の安心材料ってありますか?

Q2.無配当保険はインフレ直撃ですが、「5年毎利差配当付保険」などはある程度、インフレ対策になるのでしょうか。

*戦後のような10%を超えるようなハイパーインフレはちょっと別次元の話なので置いといてください。

*保障面があるからいいじゃないか・・・という話しも置いといてください。

tama2012さん ( 東京都 / 女性 / 42歳 )

回答:2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

インフレ事態に考える対象商品をお答えします

tama2012様

初めまして、ライフプランの作成と資産運用でお客様をサポートするオフィス・マイエフピーの吉野です。

インフレをご心配されているご様子、もし、インフレに対応した商品をお考えの場合には、保険は不適切です。

なぜならば、tama2012様が述べられていらっしゃる通り、長期的に固定された利率を用いた商品は失格です。ま

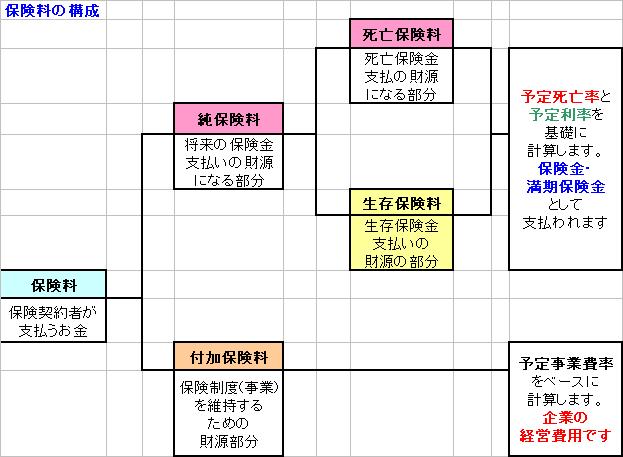

た、貯蓄という観点からは、保険は非効率です。保険料から、通常の企業であれば粗利に分類される、付加保険料を引いた純保険料の中から、死亡保険料と保険の機能の財源とした後の、生存者保険料が生存保険料の財源となる仕組みだからです。参考として、図を掲載します。

リスクに対応する保険が必要であれば、掛け捨てで、配当金が無い(無配当)の死亡保険をお勧めします。5年ごとの利差配当付き保険は、その梨紗を支払うための財源が保険料に含まれています。これが無ければ保険料はその分低下します。

また、ご自身の終身保険の必要性をご確認ください。ご自身が死亡された際に、残された方が困らないための保証を残すのが生命保険ですもし、お葬式のためでしたら、通じようは200万円程度の資金があれば葬儀を行えますから、保険でなく日常の預金が残ればそれで足ります。

インフレ率の10%は戦後の話ではありません、戦後すぐの場合には結局年に数十%でした。今から30年前の1980年で年平均のインフレ率は7.81%でした。戦後が遠くになって世の中が落ち着いた年に落ち着いたのちの1973年~1975年のインフレ率は25%程度あり、翌年の1975年でも10%です。

従いまして、それを経験している60代の方達は、インフレを恐れています。

私は、5%程度のインフレは、遠からず来ると考えています。

そのインフレへの対応をお考えでしたら、

1.定期預金の1年物は、市中の金利に対応して利率を設定していますので、過去の例では、利益が出るほどではありませんが、インフレには勝ります。

2.短期金融商を投資対象としている円のMMFも、インフレ率に連動した金融商品としてお勧めできます。

3.全く人気が無いのですが、物価連動債を対象とした投資信託があります。これはインフレに対応した商品として検討に値します。

補足

4.盲点は個人向け国債10年変動です。市中金利から一定率を引いて適用利率が変わる商品ですので、インフレには一定レベルで対応しています。また、1年経ては゛償還額面からから前2期分の利息分を引かれただけで償還されます。

5.リスクを取っても宜しければ、実物資産である不動産に投資してその運用利回りが配当されるJ-REITも対象になろうかと考えます。

6.tama2012様のリスク許容度に合わせて、短期金融資産(定期預金・MMF等)、国内外の株式、国内外の債券、及び不動産投資信託を対象とするそれぞれのインデックスファンドで積立を行うのもご検討されては如何かと考えます。

以上、ご質問への答えと、インフレへの対応としてどのような商品が考えられるかという一例でした

この回答の一部は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。

質問やお悩みは解決しましたか?解決していなければ...

剱持 英明

保険アドバイザー

-

![]()

インフレ対応の保険

こんにちは。

マンハッタン保険プラザの剱持と申します。

自民党に政権が戻って、インフレターゲット2%を

目標にすると公言しております。

恐いのは、オイルショックのような資源高騰による

スーパーインフレですよね。

やはり、生命保険は超長期の商品ですので、

インフレには弱いです。

そのなかでお勧めできるますのは、

三井住友あいおい生命の「積立利率変動型終身保険」です。

最低積立利率1.75%は保証されつつ、積立利率は毎月見直しされますので、

将来、市場金利が上昇した場合、積立金が増加し、その金額に応じて増加保険金額が

発生します。

一度増えた増加保険金額は、その後積立利率が下がったとしても減ることはありません。

積立利率の上昇により積立金が増加すると、その金額に応じて解約返戻金が増加します。

また、保険料払込期間中に解約した場合の解約返戻金を低く抑える商品設計ですので、

少なくとも15~20年は解約しない前提であれば、現在の利率1.75%で

運用され続けても、払込保険料以上の解約返戻金が戻ってきます。

あと、為替リスクがありますが、外資系生保で販売しているドル建ての終身保険、

ドル建て個人年金もインフレ対応力があります。

円安傾向にあるとしても、現在の為替水準であれば、まだまだ、

検討の余地はあります。

簡単ですが、参考までに。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)