注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とポートフォリオの関係、資産形成の手順

- (

- 5.0

- )

ムコメ

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です

ムコメ様がお考えになられた、海外株式30%、国内株式20%、海外債券30%、国内債券20%は資産配分(アセットアロケーション)と言います。

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

その資産配分に基づき、今回ご質問いただきました、個別株、投信等を組み合わせて、ご自分のポートフォリオを作ります。

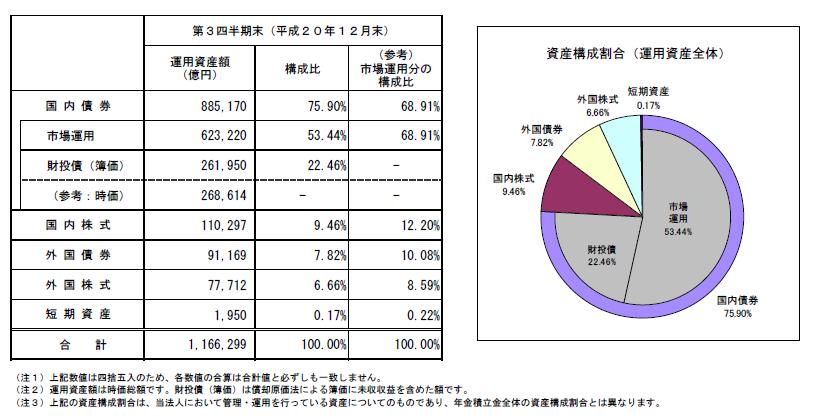

ところで、今回の資産配分では、当該配分でのリスク(標準偏差)と予想平均収益率(期待リターン)を確認されましたでしょうか。例えば、我々の年金資金を管理・運用しているGPIFの好評地うちを使用すると、今回の資産配分は期待リターンが4.11%になります、此処から、我々の掛かるコストを引いたものが、ムコメ様が目指されている期待リターンになります。リスクはおはかりになりましたでしょうか。外国通貨への配分が60%としていますから、為替リスクによる影響は高いことになります。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

投資を開始される前に、あと一週間お時間をお取りになり、下記の本をご一読ください。リスクとリターンの関係、現代ポートフォリオ理論などが平易に分かります。

投資をこれから始めるためにお読みいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

補足

購入にあたっては、バランスファンドではなく、買付手数料なし、信託報酬が低い、信託財産留保額がない、インデツクすファンドの購入をお勧めします。

現在は、ネット証券で上記条件が合うインデックス・ファンドが購入できます。

また月々2万円の場合でも、1%未満の信託報酬のものか、または、1000円から積立が可能なネット証券(楽天、SBI、カブドットコム、マネックス証券等)でインデックス・ファンドの購入をお勧めします。

なお、購入対象としては、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、インデックスファンドの購入から始められるようお勧めします。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなることを意味し、

インデックス(TOPIX等)が購入できれば当該市場を購入することと同じという発想で、開発されたものです。

ファンド・マネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

宜しければ、ムコメ様のリスク許容度と、要望するリターン等によるアセットアロケーション提案を承ります。

評価・お礼

おコメ さん

ご丁寧にありがとうございます。

とても勉強になりました。また、期待リターンが高ければ、リスクも想像以上にあがってくるのだとわかりました。投資信託では安定をねらいたいので、少し考える必要がありますね。それとは別に、どきどき感も得たいので、新興国の株式も多少なり組み入れていくことも考えます。

吉野様のHPをしっかり熟読し、もう少し勉強してから投資をはじめたいと思います。

とても勉強になりました。ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A