注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善が可能なポイントと将来計画の作成について

ダージリン 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

お子様が小さいので、若しものことが心配にられるのもご尤もと思います。保険で一定の安心を得るのでしたら、終身保険ではなく無配当・無解約返戻金型の定期死亡保険をお勧めします。お子様が小さな内が高額の保険金が必要で、育つに従い必要額が減少します。お子様が大學を卒業までの20年間と考え10年の定期保険をご検討ください。掛け捨てで効率的な保険としてお勧めします。

また、所得保障保険(当該保険が該当するのであれば)はお子様が小さな期間は必要なものと考えますが、医療保険とがん保険を見直されての加入をご検討ください。

下記の制度で医療費は一定額までの負担で抑えられます。

ご存知とは思いますが、高額医療制度をお伝えします。

http://www.officemyfp.com/kougakuryouyou.htm

銀行ローンの返済を優先にお考えください。ローンには利息が付いています。この利息分を補う運用はありません。現在の手持ち預金か、積立分をまわされてはいかがでしょう。繰上返済は投資対無リスクで利息分が収益に変る有利な投資対象です。

家計の状況は保険とローン返済を除き無駄が少ないように拝察いたします。

これから、お子様の成長に合わせ教育費等が必要になります。宜しければ将来計画の作成をご検討ください。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

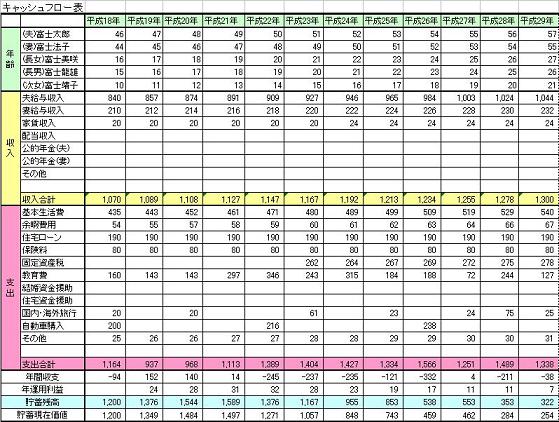

ご家族のイベント、例えば進学と公私のコース、車や住宅の検討、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様との夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

(現在のポイント:-pt)

![]()

この回答の相談

1年前に離婚して、3歳になる子供を養育しています。

給料は残業によって毎月微妙に変わりますが、

手取りで26〜28万円くらいです。(養育費はなし)

今年はボーナスが激減して出るのか… [続きを読む]

まっくふるさん (東京都/37歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A