注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

生活予備費の確保と投資の際の資産配分について

- (

- 4.0

- )

アサガオ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

新生活のスタートです、投資を始める前に生活費×6ヶ月の生活準備資金のご用意をお勧めします。∵何時何が起きるか判らず、そのための資金があるのと無いのでは、心の落ち着きが違います。また、新生活ではどれだけの生活費が掛かるかわかりません。その為投資よりも生活の予備費の確保が第一と考えます。

そして、投資の前に資産配分の方針をお決め下さい。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、生活予備費が確保できましたら、月々の13万円を定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、という5資産に配分されるようお勧めします。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。この資産配分を基にして、リスクを下げたい場合は、定期預金と日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

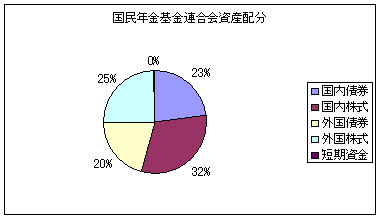

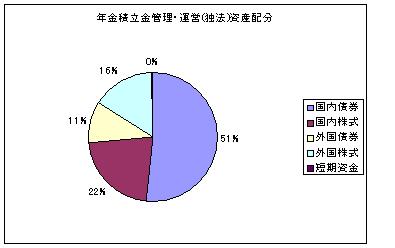

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

このような管理により、老後資金だけでなく、アサガオ家の金融資産全体の一括管理をお勧めします。この資産でこれから必要な資金と、老後資金の確保がトータルで出来ます。

補足

投資信託はバランス型ではなく、

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、バランス型ではなく、夫々の資産を対象とするインデックス・ファンドの購入をお勧めします。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

アサガオ さん

ご回答ありがとうございます。HP拝見しました。日本株式が今後は魅力的かもしれません。ただ、それ以外のことは理解するのにもっと時間がかかりそうです。資産の5均等配分についても勉強して知識を増やしていきたいです。

(現在のポイント:-pt)

![]()

この回答の相談

現在30歳、半年後に結婚予定です。貯蓄額が恐らく0からのスタートになると思うのですが、月々10万円を目途に、まずは普通預金に貯金していく予定です。それとは別で、投資信託を月々3万円から始めて行きたい… [続きを読む]

アサガオさん (大阪府/30歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A