注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

ファイナンシャルプランナー

-

![]()

キャッシュフロー分析をお勧めします。

- (

- 5.0

- )

ぷりんさん、こんにちは。

株式会社くらしと家計のサポートセンターです。

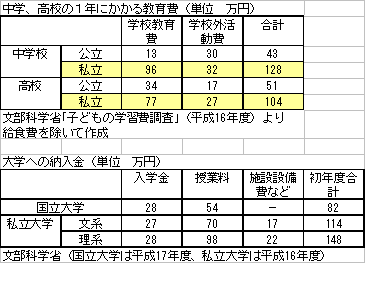

今後お子さんの塾の費用、中学受験となると現状の積立は維持できなくなるものと思われます。

中学にかかる費用、高校にかかる費用、さらに大学にかかる費用などを見積もってみましょう。

とりあえずはその教育資金を取っておく必要があります。(大学、高校用は安定運用で、中学費用は元本確保で)

その上で住宅にかけられる費用を考えてみましょう。

おそらく4500万円を現金購入してしまうと不足するのではないかと思います。

収入がいいので納めていらっしゃる税金も多いでしょうから一部はローンを組む方がいいかもしれません。

一度キャッシュフロー分析をしてみるといいでしょう。

キャッシュフロー分析とは今後30〜40年のお金の出入りをシミュレーションしてみて

貯蓄残高の推移を確認するというものです。

住宅購入にいくらかけてよいかもそれで判明します。

家を買って子どもを大学まで出してあげてもそれで終わりではありません。

さらにそのあとの老後資金まで考えないといけません。

長期での資金計画が必要と思われます。

退職金や年金見込み額なども調べたほうがいいでしょうね。

一度このようなサイトで試算してみてはいかがでしょう?

https://www.saveinfo.or.jp/tool/sindan/input/index.html

その上でこれはヤバイ!

となったら早めにFPに相談されるといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ぷりん さん

重ねてのご回答ありがとうございました。確かに今後も現状以上の収入があると思った上での計画であり、もっと様々な事を想定していかないといけませんでした。

「住宅ローンの金額と同額の預金をしていれば金利のかからない銀行」や「10年程度のローンであれば金利も低いのでその金利以上の運用も可能」であることは存じ上げませんでした!また、教育ローンより住宅ローンの方が金利が低い、というのも、十分考慮しなくてはいけませんね。

ご指摘の件、参考にさせていただきます。

(現在のポイント:-pt)

![]()

この回答の相談

都内在住、主人40歳、私38歳、公立小3と小1の子供がおります。主人は、現在年収額面1100万円(月約60万円、賞与二期400万円弱)大手メーカー勤務です。私は、音楽教室にてピアノを教えております。週1回の… [続きを読む]

ぷりんさん (東京都/38歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A