注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険が必要な条件をお届けします

- (

- 5.0

- )

*n* 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月のご収入の32.5%を貯蓄されていますので、十分かと考えます。ただ、保険を見直しされれば、なお一層貯蓄に回せるようになります。

御夫婦で働き、お子様のいない家庭の生命保険等は不要と考えます。

生命保険は、残されたものの生活が困難にならないために入るものです。

収入の見込みは、公的な遺族年金+死亡退職金+貯蓄と残された方が仕事で得る収入ですから、現状は必要性がありません。お子様を授かってから、上記の式にあわせ試算の上掛け捨てにお入りください。その差額は貯蓄に回されると資産形成に有効です。

また、医療保険も同様で、健康保険の高額療養費制度がありますので、月々の支払は多くはなりません。差額ベッドなどの諸費用も、高額の個室に入るのではなければ、数年間の掛金を貯蓄に回されれば間に合います。私のHPに高額療養費制度等資料を載せています。宜しければご一読ください。

http://www.officemyfp.com/kougakuryouyou.htm

なお、ご心配な場合は、こくみん共済や県民共済のご検討をお勧めします。

今後の貯蓄運用は、現在の貯蓄200万円を現預金で残し、毎月積立てで定期預金、日本債券、日本株式、外国債券、外国株式の5資産に分散投資されるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

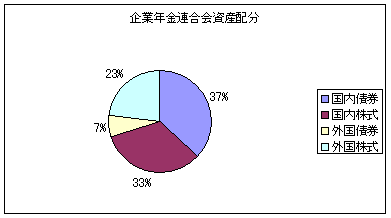

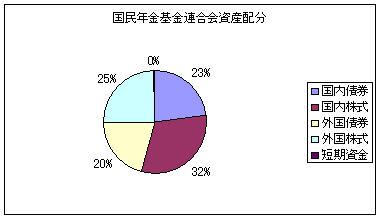

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、日本株式、外国債券、外国株式夫々のインデックス・ファンドを3本購入することでご夫婦のバランスファンドが組成できます。

此方も私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

*n* さん

大変参考になりました。

ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

結婚1年を迎え、収入支出が安定してきたことから、今後貯蓄を増やすにはどうしたらよいか、保険の契約に無駄がないかアドバイスをお願い致します。

<収入>

夫(会社員):手取り月収 250000円 … [続きを読む]

*n*さん (福岡県/29歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A