注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資・運用のセオリーから考えた順番をお勧めします

ポール様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用のセオリーに則りますと下記のような手順に為ります。

最優先は、2.3年後にご使用になる1,500万円の確保です。極めて短い期間で支出が予定されていますから、元本が割れないか、割れるリスクが小さな金融商品になります。

従いまして、1.定期預金(ネットバンクの1年未満が金利が高くお勧めです)、2.円のMMF、そして3.利付国債2年物の購入をお勧めします。記載順がお勧め度に為っています。

次の段階は、住宅ローンの返済をお勧めします。住宅ローンの返済は、利息分が運用益と考えられる有利な投資対象です。利息を上回る金融商品での投資・運用には常にリスクが伴います。その点無リスクで利息分を支払わずに済むローンの返済が優先されます。

住宅ローンの完済後に投資信託等で老後資金を形成下さい。その際には

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、株式と債券、夫々のインデックス・ファンドの購入をお勧めします。私のHPにインデックス・ファンドとETF(上場投資信託)とETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

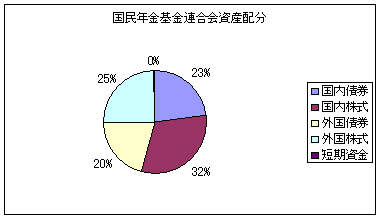

そして、様々な実証研究によれば資産運用の成績の91%は資産配分によって決まるとされています。

私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金連合会、国民年金基金連合会等の資産配分例や夫々の期待リターン(収益率)を載せています。ご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

この回答の相談

夫:年収 約600万

妻:年収 約800万

住宅ローン 約3000万(夫:妻 50:50)

35年(残り34年)

貯金 約700万

(月に25〜30万ほど貯金中)

ライフ… [続きを読む]

ポールさん (東京都/33歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A