注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資金管理は一つ、ライフプラン作成を勧めます。

めお様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月きちんと定額を積立されているご様子、この方法が確実に貯蓄がたまる方法です、これからもご継続ください。

お金を用途別に分ける必要はありません。一つの資金(プール)としてお考えになり、その資金が、現預金、国債、投資信託と分かれているとお考えください。そして、教育費としての出費、車の購入金額、住宅購入の頭金など、必要になった際に資金から支出できれば良いのです。但し、その資金の形成で、リスクの取り方は夫々の資金需要で異なります。5年以内に住宅購入を考えた場合はリスクを小さく、毎年の資金需要が少ない場合はリスクが大きく取れます。

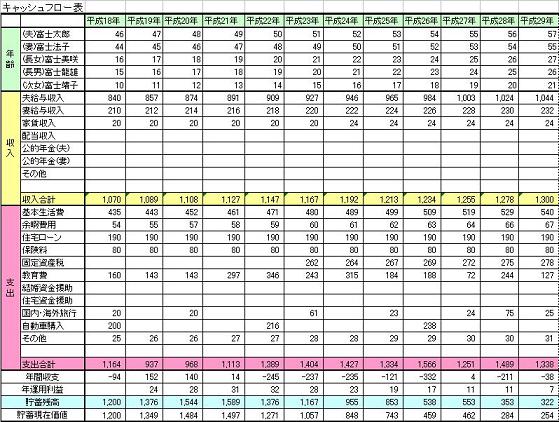

上記のために、何時ごろにどれだけのお金が必要になるのか、そして資産がその時期まで貯まっているのかを確認するために、将来の夢や希望をご家族のイベント(入学、車・住宅の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

追記します

補足

現在の貯蓄は定期預金と投資信託に二分されているとのこと、この運用について申し上げます。様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金は、国内外の債券や株式への分散投資をお勧めします。私は、手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

この資産配分の中で例えば5資産均等配分は、リターン(3.56%)とリスク(8%)のバランスが良いのでお勧めします。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金基金や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、投資信託はアクティブ・ファンドではなくインデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。こちらも参考として下さい。

http://www.officemyfp.com/toushishintaku-7.html

(現在のポイント:-pt)

![]()

この回答の相談

夫29歳、妻31歳、子供1歳の共働き家庭。

現在妻は妊娠中で、下の子は2歳違いになる予定です。いまさらながら持ち家、車、教育費の3点セットを意識しはじめたのですが、どのようにためて行くべきか… [続きを読む]

めおさん (神奈川県/31歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A