注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

吉野 充巨

ファイナンシャルプランナー

-

![]()

外国通貨建て商品購入の注意点としてお答えします

- (

- 5.0

- )

hokenwakaran 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

1.このような考え方はおかしいでしょうか?

現況の為替レートについて回答申し上げます。

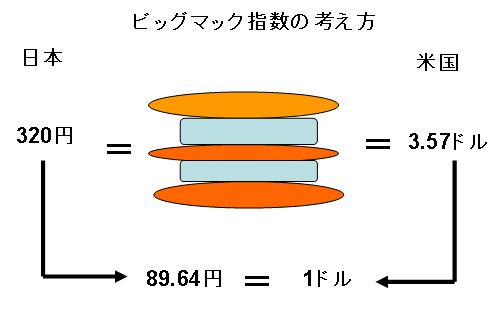

現在メディアなどでは円高として報道されています。過去数年間のレベルよりも円高なのは事実ですが、為替の変動要因を説明する購買力平価説や需要供給説から推測いたしますと、現在の価格は妥当なレベルと考えられます。とくに購買力平価説でとらえると、現況はまだ円安のレベルと判断できます。

従いまして、今後を予測する際には、将来の米国と日本のインフレ率や金利動向などを踏まえてご判断されるようお勧めします。

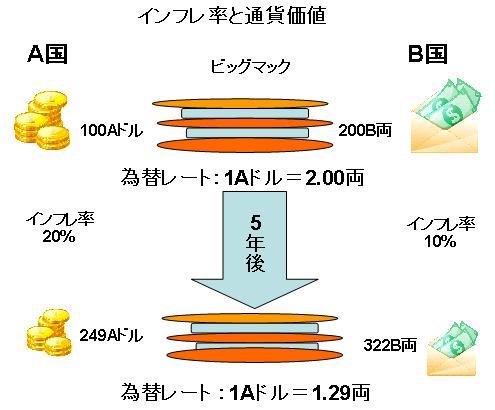

両説の単純化として、ビックマック指数とインフレ率による為替変動のイメージ図を掲載します。参考としてください。

2.ドルコスト平均法と一時払いについて

投資手法としてのドルコスト平均法は有利でもなく不利でもないニュートラルな手法です。ある一定条件が整った場合に、等株で購入するものよりも有利になります。ただし、価格が上昇局面では等株購入の方が含み益が大きくなるなどドルコスト平均法は万能ではないことをご理解ください。

従いまして、hokenwakaran様が円高のピークに近いと判断される場合には一時払いの選択で宜しいかと存じます。

3.商品について

資産運用では、コストが高いものは避けるのが効率的です。

従って運用商品は、コストの安いシンプルな商品が宜しいのではと考えます。

例えば、ドル建ての商品を購入されるのであれば、ドルの外貨MMF、米国債(ゼロクーポン債)、米国の債券指数や株式指数に連動するETFなどが考えられます。

当該保険商品購入の一つの判断材料としてゼロクーポン債の提示販売価格を記載します、某証券会社が本日HPで提示している、2031年償還米国ゼロクーポン債の販売価格は49.21ドル、20年後に100ドルで償還されます。これは年1複利で3.527%です。

ただし、現時点は低金利・債券高(先進国の米国債)になっています。その点を考慮して比較ください。

補足

『本回答は、投資判断の参考となります情報の提供を目的としたものであり、

有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、

読者ご自身での最終的なご判断をお願いいたします。

本回答は、信頼できると判断した情報に基づき、回答者が作成していますが、

その情報の正確性若しくは信頼性について保証するものではありまん。』

評価・お礼

hokenwakaran さん

ご解答ありがとうございます。

正直申し上げると、ちょっと難しくて、半分も理解できていないかもしれませんが、

新しい視点を教えていただき、勉強になりました。

インフレ率などをいろいろ考えなくてはいけないのですね。

たしかに「実質実効為替レートなどではまだ円安だ」などという声も聞かれますが

それも同じような意味なのでしょうか。

ただ、インフレ率も日本とアメリカで将来的に大きく変わることが

なさそうな気もしますが・・・。

結局は何が正しいかはわかりませんね。

何はともあれありがとうございました!

吉野 充巨

hokenwakaran 様

高評価を頂き有り難うございました。

少しでもお役に立てましたこと喜びです。

一点だけご認識を変更為されますようお勧めいたします。

長い期間を取りますと、米国のインフレ率は日本を上回っております。例えば今年6月の対前年の消費者物価指数の伸びは、日本は-1.2%で米国は+2.0%、差は3.2%も有ります。

もし、日本と米国のインフレ率に3%の差がある場合には、5年で約16%も差が生じます。ご理解の程お願い申し上げます。

なお、昨日受講したセミナーでも、講師の方は暫くは円高が続くとお考えでした。

(現在のポイント:-pt)

![]()

この回答の相談

はじめて相談します。

30代前半の既婚男です(子なし)。

昨年結婚し、保険に加入しました。

生命保険:積立タイプの終身で保障額1000万。

医療保険:一般的なもの(… [続きを読む]

hokenwakaranさん (東京都/32歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A