注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅ローンの返済負担率と可処分所得について

- (

- 5.0

- )

kone 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

私は、収入と住宅ローン返済額の比率を求められた場合には、収入ではなく、税や社会保険等を引いたのちの可処分所得の20%未満が望ましく、高くても25%以下をお勧めしています。

総務省時計局家計調査のグラフを掲示しますので参考としてください。

そして、この場合に用いる返済額は固定金利のものです。当初に優遇金利や期間限定の変動金利を使用しますと、優遇がなくなった際の返済額の増加、金利の上昇による返済負担率の増加で家計は苦しめられます。(米国のサブプライムローンはこの形態で破綻した事例です)

現在固定金利の商品として参考例となる、ラット35の最頻値2.57%(保障料、団信料含まず)、35年返済 元利均等払いで試算した場合の毎月の返済額は115,602円に鳴ります。従いましてご主人の可処分所得に対する返済負担率は約38.5%、お二人の手取り収入にに対しても28.9%です。(ボーナス時の手取り額が不明ですので、年収ベースでのご検証をしてください)

固定金利と変動金利の比較は下記を参考としてください。

住宅ローンの固定金利と変動金利は返済期間でお考えください

http://profile.allabout.co.jp/pf/officemyfp/c/c-42704/

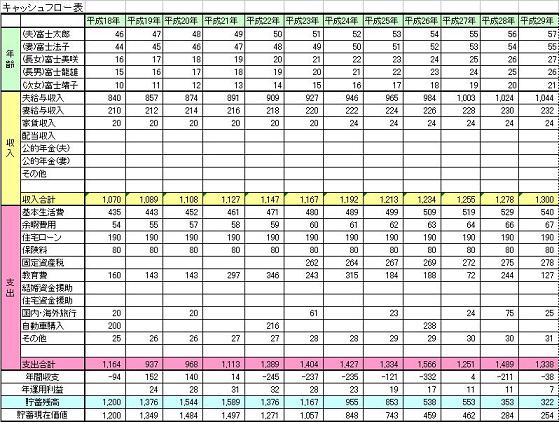

住宅ローンを組む場合には、本来であれば、ご家族の夢や希望(お子様の進学、住宅の取得、旅行、自家用車等)を年次で記載するイベント表と、それらに基づき収入と支出を年度ごとに記載するキャッシュ表に住宅ローンの返済を記入して住宅取得を行うようお勧めしています。

宜しければ下記をご一読ください。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

kone さん

ご回答いただきありがとうございました。大変参考になりました。やはり、金利上昇のリスクは大きいですね。ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

新築のマンション購入を検討しています。収入に対して、ローンの割合が多いのではないかと気にしております。営業の方や銀行の方には、返済比率は20%未満なのでまったく問題ないと言われたのですが… [続きを読む]

koneさん (東京都/35歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A