注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

生命保険、診断・アドバイスお願いします。。。

本人(会社員32歳)、妻(派遣社員29歳)、子供(6歳)

年収600(本人)+300(妻)=900万(税込)

今年マンション購入(夫名義•ローン残高3600万・団信加入)

プルデンシャルの方に一度組んでいただきましたが、

現実的な支払金額ではなかったので、独学で本を何冊か読み、

プルのプランナーに勧められたのと同じような商品で組んでみました。

不要なもの、足りないものなどございましたらご指摘いただければと

思います。なお、子どもの教育にかかるお金と老後の費用につきましては

別途預金等で対応していこうと考えています。 よろしくお願いいたします。

また、子供が先天性の病気を患っているため、

成人するまでは私に何かあった場合

1000万円程度のまとまったお金は残してあげたいです。

私に万一のことがあった時は、会社から

遺族補償500万円があります。

======

医療保険オリックス「cure」 入院日額10000円/手術20万 3320円/月 終身(加入済)

がん保険オリックス「believe」 入院日額10000円/初回一時金100万/入院治療保障50万/

手術20万/退院10万 3914円(60歳払済) 終身

終身保険オリックス「ロングターム7」 500万およそ6500円/月

低解約返戻金型(61歳時利率119%を予定)

定期保険ライフネット「かぞくへの保険」 1500万 2074円/月10年定期

収入保障損保ジャパンひまわり「家族のお守り」毎月20万 5340円/月 60歳定期

kiyoyoyoさん ( 東京都 / 男性 / 32歳 )

回答:11件

生命保険の件

kiyoyoyoさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『生命保険、診断・アドバイスお願いします。』につきまして、kiyoyoyoさんが加入を予定している保険商品につきまして、よく調べていると思われますし、基本的にはこの保険商品でよろしいと考えます。

尚、医療保障につきまして、医療保険からもがんになった場合には、入院給付金や手術給付金の支給対象となります。

よって、ガン保険に別途加入する場合には、上乗せ給付を目的として加入することになります。

死亡保障につきまして、

・共働きということで、万が一の場合でもある程度は家計を維持することができる。

・住宅ローンを組むときに団体信用生命保険に加入済み。

・会社からの遺族補償金も考慮するる

などの点を考慮したうえで、死亡保障を確保していくとよろしいと考えます。

終身保険などに加入しなくても、kiyoyoyoさんの場合、定期保険に加入しておけば取りあえずは十分かも知れません。

毎月支払い保険料に充てる分を毎月しっかりと貯蓄しておけば、万が一の時にも貯めておいた貯蓄である程度は対処していくことができますので、リスクの対処方法として、生命保険だけに拘らなくてもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

3

![]()

死亡保障がいくら必要かを考えてみましょう

kiyoyoyoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ひとつ、ひとつ、とてもよく考えていらっしゃると思います。

もともと提案されたものより、ずっと安く確保できるでしょう。

しかし、そもそも最初に提案された保障が妥当なのかどうかを考えてみましょう。

万が一の場合は

・会社からの遺族補償500万円

・終身保険 500万円

・定期保険 1500万円

・収入保障保険 20万円×12カ月×28年=6720万円 合計で9220万円です。

そのほかにも遺族(基礎+厚生)年金が18歳まで月10万円ほどは出ると思います。

合わせて奥さまもお仕事をされるでしょうから、その収入を考慮すると、過剰だと思いますが、いかがでしょう?

収入保障保険は月々受け取ると、奥さまの雑所得となり、余計な税金を支払うことになりますので、一時受取で考えましょう。

その場合は、総額の8割程度になりますが、それでも多すぎるように感じます。

また、ここには記載されていませんが、奥さまの死亡保障が必要だと思いますよ。

奥さまに万が一の場合は遺族年金もなにもありませんし、住宅ローンもそのまま払うことになります。

ご主人の死亡保障を少し減らして、奥さまの死亡保障を確保してはいかがでしょうか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

kiyoyoyoさん

収入保障保険は月々受け取ると、雑所得になるんですね!

勉強になりました。

再考してみたいと思います。

吉野 裕一

ファイナンシャルプランナー

2

![]()

重複が気になりますが・・・・

はじめまして、kiyoyoyoさん。

FP事務所マネースミスの吉野裕一です。

医療保障について

まず気になるのが医療保険とガン保険の重複部分ですね。

確かにガンに関しては不安になるものだと思います。

しかし、既契約の医療保険にも十分とは言えませんがガンを患った場合には保障が少し厚くなっています。その不足を補う形でガン保険の検討をされても良いでしょうね。

死亡保障について

お子様が先天性の病気を患っておられるという事で、お子様の為に保障を準備されておこうと思われているのは、とても素晴らしい事ですね。

ただ、現在お考えの死亡保障は会社からの保障も併せて合計で9,220万円と高額な保障になっています。

収入保障の月額も20万円と設定されていますが、社会保険からお子様が18歳になるまでは遺族基礎年金が支給されますし、遺族厚生年金も支給されます。

その上に定期保険の保障が安いからとはいえ重複して、保障は過大になっていると思います。

また奥様は現在も働かれておりますし、今後、kiyoyoyoさんが亡くなった場合も何かしらの収入を得られるのであれば、保障額は減額できます。

住宅ローンも組まれており、万が一の時は住宅ローンの残額は団体信用生命保険で相殺されますから、現在の住宅ローン返済額は死亡保障に考えなくても良いです。

評価・お礼

kiyoyoyoさん

ガン保険については

もう一度見直してみます。

ありがとうございました

吉野 裕一

この度は、高い評価を頂きありがとうございました。

人生には目に見えない不安材料は多いと思います。

しかし、適正に不安材料に対する備えを準備しておくと安心といえます。

インターネット上では、いろんな事が調べられ時代ではありますが、これは一般的なものは分かりますが、ご自身の不安に対しての解決には私どものようなFPへ直接面談に行かれる方が早いと思います。

インターネット上では読み取る事が難しい、感情や言葉のニュアンスが直接伝わり、納得の出来る説明が受けられると思います。

前野 稔

ファイナンシャルプランナー

1

![]()

必要な保障額をあらめて考えてみましょう。

こんにちは、kiyoyoyoさん

ファイナンシャルプランナーの前野です。

生命保険の加入方法として、必要な保障を確認すること、そして社会保険(年金制度や健康保険など)ですでに準備されている保障を考慮した上で、不足する保障について生命保険に加入されることをお勧めします。

Kiyoyoyoさんはすでに独学で勉強されて適切な加入方法を実行されていますので、あとはおのおのの保障額が多いか少ないかがポイントになります。

まず、死亡時の保障についてですが、Kiyoyoyoさんの場合は

1.緊急資金(葬式代等)、

2.遺族生活資金

が必要となります。

現在ご加入の保険の中で一時金で受け取れるものが、終身保険500万円と定期保険1500万円の計2000万円となります。

お子様に1000万円を残されたいとのことですので、この2000万円から充当するものとして、残りが1000万円となります。

緊急資金(葬式代等)用としては、多すぎるように思われますがこの部分で減額の余地はあるかと思います。

また、毎月受け取りが収入保障の月20万円となります。

ご主人様は会社員で厚生年金に加入していれば、奥様には遺族基礎年金と遺族厚生年金が受け取れます。

遺族生活資金の不足分として収入保障の月20万円にご加入とすれば、この月額についても減額の余地はあると思います。

入院の保障については、健康保険にご加入であれば「高額療養費」制度が適用されますので、ひと月あたりの医療費の自己負担の上限があります。

通常の入院日額については半分程度の保障でいかがでしょうか。

がんで入院や手術の場合、現在ご加入の医療保険cureでも給付金が出ますので、さらにその上乗せとしてのbelieveは保障が高すぎるように思います。

がん保険についても半分程度の保障でいかがでしょうか。

kiyoyoyoさんの参考になれば幸いです。

評価・お礼

kiyoyoyoさん

貴重なご意見ありがとうござます

もう一度見直してみたいと思います。

前野 稔

このたびは評価いただきありがとうございます。

Kiyoyoyoさんは保険についてよく勉強されていますので、大丈夫かもしれませんが、一度お近くのファイナンシャルプランナー(できれば独立系)に、家計と保険の見直しのご相談されてはいかがでしょうか?

ご自身の気付かなかったポイントもアドバイスしてもらえるかも知れませんので、もっと得するかも知れませんよ。

ムダな支出を減らすことができれば、その浮いたお金を住宅ローン返済にまわすもよし、ちょっと贅沢するもよし、Kiyoyoyoさんのご家族のために有効に使ってください!

吉野 充巨

ファイナンシャルプランナー

1

![]()

必要な保障について再確認をお勧めします。

kiyoyoyo 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

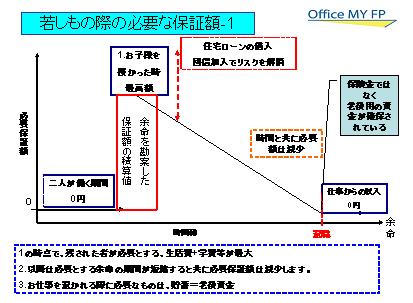

保険の見直しの前提として、必要な補償額の確認をお勧めします。

保険は、もしもの際に不足する額を保障すれば足ります。

住宅ローンは、団信に加入されていますから、ご主人にもしもの際には相殺され補償額として必要がありません。

それ以外の、支出総額を、生活費(ご主人の分は減少します)+教育費+その他・・・で測り、

収入には、遺族年金+死亡退職金+貯蓄+残された者のお仕事に就かれる収入で不足する額ですから、

再度確認ください。

私のHPに将来計画の作成方法を掲載しています。宜しければ、ご一読ください。

お子様たちの教育資金や老後の必要額なども点検できます。

ライフプランつくり

http://www.officemyfp.com/planningtool.htm

医療費も、公的な医療保険で不足する分を保障できれば、過剰なものはいりません。

現在、医療費は高額療養費制度で多くは保障されています。また、入院日数も短縮化かが進んでいますから、

差額ベッド代なども現象指定減少しています。

高額療養費制度は、下記のページを参照ください。

http://www.officemyfp.com/kougakuryouyou.html

以上の点検で、削減されたお金は、kiyoyoyo 様のための掛け捨ての生命保険(ライフネット等)やお子様のために貯蓄に回されるようお勧めします。

評価・お礼

kiyoyoyoさん

ありがとうございます。

今一度自分で

見なおしてみたいと思います。

島津 勝仁

ファイナンシャルプランナー

2

![]()

保障の見直しで更なるバージョンアップを

kiyoyoyoさんおはようございます。

ファイナンシャルプランナーの島津と申します。

ご本人がきちんとお考えになり、同じ保障でも割安な保険会社でお入りの点素晴らしいと

思います。

他の方からのアドバイスとも重複があるかもしれませんので、数字的な詳細は割愛し、私からは以下のような点をご指摘させて頂きますね。

1)死亡保障金額全体は多すぎるのではないか

・ご本人に万が一の場合、会社員としての厚生遺族年金が支払われる点を考慮されていない

・ひょっとしたら、住宅ローンについては団体信用生命保険で保障されていることを考慮さ れていないのかもしれません

2)団体信用生命の盲点は、ご本人が重大な病気になり長期入院等で、会社勤めに支障が出 てローン返済が滞ってしまう場合に対処されないという点であり、ガン保険や他の保障の 見直しで、生前給付が受けられる特定疾病保険を検討されてはいかがか

3)お子様が先天性のご病気とのことですので、奥様にも万が一のことがあると、生活面の 負担が大きくなる可能性が高く、奥様の保障を少しお考えになるべきではないか

簡単ですが、ご参考にして頂ければ幸いです。

更に具体的なご質問がございましたら、直接お気軽にお問い合わせ下さい。

評価・お礼

kiyoyoyoさん

貴重なご意見ありがとうございます。

団信の件や遺族年金の件は把握しておりましたが、

もう少し検討する余地がありそうです。

→2)団体信用生命の盲点は、ご本人が重大な病気になり長期入院等で、会社勤めに支障が出 てローン返済が滞ってしまう場合に対処されないという点であり、ガン保険や他の保障の 見直しで、生前給付が受けられる特定疾病保険を検討されてはいかがか

自分もこの点を危惧しておりますが。

具体的にはどのような商品がございますでしょうか?

島津 勝仁

ご返信及び評価を頂き誠にありがとうございます。

住宅ローンの付帯商品に、三大疾病等になった時支払いを免除される商品がありますが、こういった商品は、この手の特定疾病保険を銀行向けに作ったものと思われます。

多くの保険会社で、余り知られておりませんがこの特定疾病保険という名の商品のラインナップ

は存在しています。

例えば、オリックス生命には、三大疾病の内以下のようなケースで支払い対象となる特定疾病保険

が存在します。

1)悪性新生物と診断確定された場合

2)急性心筋梗塞で、60日以上労働制限等を要する状態が継続したと医師により診断された場合

3)脳卒中を発病し、60日以上言語障害等の後遺症が継続したと医師によって診断された場合

例えば、上記を保険金500万円で(45歳加入)20年間保障すると8,000円弱の保険料と

なります。(年齢条件、保障条件、保険期間等でかなり保険料は変わります)

ご参考にしてみて下さい

築地 聡

保険アドバイザー

1

![]()

必用な保障について

kiyoyoyoさん、はじめまして。

とても良く勉強されていて感心しました。

ただやはり死亡保障についてはかなり高額になりすぎていると思います。

遺族年金や奥様の収入を考慮しますと損保ジャパンの収入保障保険は必要ないと思います。

死亡保障に関しては会社での保障500万円とオリックスの終身保険で1000万円が確保できますね。

またライフネットの定期保険を1500万円とされていますが、10年の更新型ですのでお子様が16歳で教育費がたくさん掛かるときに4,445 円(HPより試算)に上がってしまいます。

同じ様な商品ならオリックスにファインセーブという定期保険があり、これをお子様に残されたい1000万円として70歳まで掛けられたとしても保険料は3610円で納まります。

70歳という保険期間の設定についてですが、保険は短い期間のものを長くすることは出来ませんが長いものを短くする(解約あるいは期間短縮)ことは可能だからです。

また奥様が老齢年金を満額もらえるようになるのはkiyoyoyoが68歳のときですので、それまではこの保険を持たれていて、いらなくなったら解約すれば良いと思います。)

医療保険やガン保険に関してはそのままで良いと思います。

オリックス「cure」は特段ガンの保障が厚い商品ではありませんし、ガンなどの7大生活習慣病になられたときに一入院の日数が60日から120日に伸びるだけです。

もしもガンになられたときに必要なのは高額な一時金です。またガンは再発や入退院を繰り返す可能性が高い病気ですので一入院の制限の保障が必要ですし、また一時金に関しても複数回給付のものが必用です。

・ガン保険について思うこと http://profile.allabout.co.jp/w/c-37522/

また最近では良く高額療養費の健康保険の還付金があるから医療保険(入院保険)はいらないと言われる方もいますが、ガンの重粒子治療などの先進医療を使われた場合、先進医療にかかる高額な技術料(ガンの重粒子線治療の場合、約300万円)には健康保険は適応されません。ですので先進医療特約のついた医療保険が必用です。日額については自己負担分以外にも入院した際に掛かる差額ベット代や食費、ご家族の交通費などのを考えると10,000円が好ましいと思います。

それからあと、共働き家庭の場合は奥様にもある程度の死亡保障が必要です。また医療やガンなどの生きる為の保障は当然必要です。

補足

入院時の費用は貯蓄でまかなえるという考え方もありますが、こうしたアクシデントがあると貯蓄はあっと言う間に無くなってしまいます。大切な貯蓄を取り崩さない為にも医療やガン等の保険が必用と思います。

<訂正>

『またガンは再発や入退院を繰り返す可能性が高い病気ですので一入院の制限の保障が必要』と書いていますが、‘一入院の制限の無い保証(無制限)’の誤りです。スミマセン。

評価・お礼

kiyoyoyoさん

ありがとうございます。

いただいたご意見参考にさせていただき、

もう一度検討してみたいと思います。

築地 聡

kiyoyoyoさん、こちらこそありがとうございます。

今回は保険見直しのアドバイスのみですが、‘貯金・保険・ローンの最適化’といった総合的なライフプランの相談をされてみると『いつどれ位のお金が必要で、その為に今何をすれば良いのか』と言ったこと等もっと様々な事にお気付き頂けると思います。

是非一度、信頼出来る専門家に相談されることをお勧めします。

釜口 博

ファイナンシャルプランナー

-

![]()

良く研究されていますね!

kiyoyoyo 様

この度はご質問をいただきまして、ありがとうございます。

保険実務に強いファイナンシャルプランナーの釜口です。

よろしくお願いいたします。

保険商品自体の選択はプロの選択です!

医療保険、がん保険のご選択は問題がないかと思います。

(ただ気になるのは、どちらかに先進医療特約は付加されているかどうかです)

気になるのは死亡保障の方です。

検討されているそれぞれの死亡保障の加入目的は何ですか?

●終身保険オリックス「ロングターム7」 500万およそ6500円/月

低解約返戻金型(61歳時利率119%を予定)

⇒貯蓄目的ですか?

もしそうでしたら、ロングターム7という選択は賢明ではありません。

あるいは死後の整理資金ですか?

もしそうでしたら、全期払い(保険期間=保険料払い込み期間)の選択は賢明ではありません。

●定期保険ライフネット「かぞくへの保険」 1500万 2074円/月10年定期

収入保障損保ジャパンひまわり「家族のお守り」毎月20万 5340円/月 60歳定期

⇒箱型定期保険1500万円と収入保障保険月々20万円、両方の保障を確保する目的は何ですか?

お子様の教育費や生活費の補填が目的ですか?

それぞれの保険金額を設定した根拠は?

目的と目的に対して妥当な保険金額だとすれば、ご計画されている保険の選択は

間違っていないと思います。

ご不明な点などがございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

西垣戸 重成

不動産コンサルタント

-

![]()

住宅ローンの選択に注意

はじめまして。住まいのコンシルジュの西垣戸 重成と申します。

住宅ローンに視点をおいてアドバイスさせていただきます。

現在、ご主人単独で借り入れをされるご予定のようですが、奥様に万が一のことが

あった場合は想定されていますか?ご返済中の家計内では、奥様の収入の役割は

結構大きいと思います。

そこで、下記のご検討事項を提案させていただきます。ただし、奥様が借入可能か

どうかについては、ご判断できませんのでご理解ください。

(1)kiyoyoyoさんと奥様と別々に借入をする・・団信を分ける点でメリットあり

(2)フラット35の夫婦連正団信(デュエット)を利用する・・奥様が連帯債務

者となる必要がありますが、ご夫婦のどちらかに万一のことがあった場合は、

持ち分に拘わらず全額弁済されます。

また、住宅ローン控除が満額利用可能かどうかをご確認ください。もし、kiyoyoyo

さんの納税額以上の控除額がある場合は、上記の借入が満額利用に繋がる可能性も

あります。

確認される場合の注意点は、先ず、ローン控除は所得税から控除され、もし控除し

切れなかった場合は、住民税から97500円を上限に控除されることです。

上記のことも踏まえてご夫婦の保険をご検討いただければ、より安心感のあるご

計画になられるのではないかと思います。

高橋 瑞枝

ファイナンシャルプランナー

-

![]()

必要保障額の確認と奥様の保障の検討をお勧めします

はじめまして ファイナンシャルプランナーの高橋瑞枝と申します

kiyoyoyo様の現状の保障内容を拝見して、良く検討されて保障の確保をされていると思います。ただ死亡保障額が高額になっている点が気になりました。

夫の死亡時の保障額は遺族の生活費と子の教育費や夫の葬式代などです。

kiyoyoyoさんの死亡保障額の合計は現在9220万円。

万が一の(緊急資金とお子様への1000万円の一時金)1500万円と遺族の生活費が必要になると思われますが、奥様も年収が300万ありますので、死亡保障額はもう少し減額しても良いかと思われます(公的な遺族厚生年金と遺族基礎年金の支給もあります)

定期保険の1500万円(10年定期)は10年更新ですので保険料が10年後に増額されます。収入保障の保険料は60歳まで一定なのでこちらを継続されることも検討です。ただし万が一の時には毎月の受取にすると収入扱いになり所得税になりますので一時金での受取り(毎月の受取で税金を考慮した受取総額と一時金での受取額の比較確認をお勧めします)も検討をお勧めします。

住宅ローンを組まれていますので、奥様の死亡保障の確保をお勧めします(妻の収入保障)

医療保障は終身保障の確保でこのまま継続くをお勧めします。妻の医療保障も検討しましょう(終身保障を基本に検討しましょう)

終身500万円と収入保障の継続で、保険の見直しは行わなくて済みそうですね。

菊池 洋光

保険アドバイザー

-

![]()

本当にいいですか?ご確認ください。

kiyoyoyo様

こんにちは!ほけん工房の菊池です。

知っておいていただきたいこと、確認しておいていただきたいことがあります。

◇ネットで契約する定期保険が安いとは限りません。価格が問題であれば他社も確認してみてください。

◇家族のお守りは、逆算した結果、保証期間2年・非喫煙標準体ではないかと思いますがいかがでしょうか?優良体はこれ以上にお安くなりますがご存知ですか?この商品のどこが好きですか?私はこの商品好きです。

◇保険で貯蓄することのデメリットをご存知ですか?もっと、貯蓄するために良い方法があるのでは?

◇医療保険・がん保険は一生涯タイプで入院日額メインの商品を選ばれていますが、本当にこれでよいですか?老後の医療費の準備として最適でしょうか?

ヒント程度の回答で申し訳ございません。

詳細は直接ご相談いただけますと幸いです。下記URLからお問合わせください。

http://196816.co.jp

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)