注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

来年結婚するにあたり、様々資金計画を考えています。

その中で彼の会社が退職金300万とのことで老後資金について今からとても心配です。今は私も会社勤めですが今後子供が出来た場合、退職することも考えられます。こういう場合はどのように資金をつくっていけばいいのか悩んでいます。以前、プルデンシャル保険のFPさんに相談したのですが保険をかけつつ年金を溜めるとのことで御提案いただいたのですが月々の保険料が高くなってしまうのでまずは購入した住宅の繰り上げ返済を先に進めていきたいと思い、今はこちらの保険のお話はストップしてる状態です。こちらの保険についてのご意見も含めてアドバイスいただきたく、よろしくお願いします。

年収 彼600万 私400万

住宅購入契約中 3350万(来年入居予定)

彼(主人)用に勧められたの保険は

個人年金として米国ドル建終身保険$73&米国ドル建リタイアメントインカム$172

家族収入7000円、医療保険2000円

317kaeruさん ( 東京都 / 女性 / 32歳 )

回答:8件

専門家

専門家計画を立て、お金の勉強をしていきましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

ご自身でお金の勉強を始めましょう。

「自分の身は自分で守る」ということです。今後は人任せにすべきではありません。

保険についていえば、プルデンシャル生命のFPに聞いても参考にはなりません。その理由はアドバイスがプルデンシャル生命の商品内でのアドバイスになるからです。

日本は競争社会です。一社でいい商品をすべて持っている事はありえません。家電製品を選ぶように比較して考えましょう。そのためにはご自身での勉強が必要なのです。退職金が少ないのであれば、運用して増やしていかないとたまらないでしょう。そのためにもがんばってください。

まずは、計画を立てましょう。老後の資金いくらぐらい必要なのか。それに対してどのくらいためないとならないのか検討です。

次にそのお金をどのようにためたらいいのか考えましょう。

住宅ローンがあるようですが、返済の仕方についても今後の家族構成や今後の予定により変わってきます。

または、ローン金利より高い運用利率で運用できるのであれば住宅ローンを繰り上げ返済しないで運用するのもひとつの方法です。

一度当社、またはお近くのファイナンシャルプランナーにご相談されると今後のやるべきことが明確になってきます。

評価・お礼

317kaeruさん

ご回答ありがとうございました。

おっしゃるとおりですね。

自分の知識が少ないことも不安な気持ちを助長させてたかもしれません。

これを機会にしっかり勉強していきます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

照井 博美

ファイナンシャルプランナー

-

![]()

優先順位を明らかにすることが大切だと思います

317kaeruさんはじめまして。

大田区で保険見直しや資産運用・ライフプランを相談できるFPの照井博美です。

ご主人の退職金が300万円とのこと、老後資金が今からとても心配、

とのお気持ち、よくわかります。

気をつけなければいけないポイントとしては

●317kaeruさんの収入400万円がなくなる可能性がある

ことです。

30代・40代の方で、住宅購入を予定されているご家庭の

ライフプラン・シミュレーションをすることが多いのですが、

キャッシュフロー表を作ってみると、

すすめられたまま加入している保険料の支払が家計を圧迫していて、

何も対策を講じないと、住宅購入後数年で家計が破綻してしまう、

という結果になるケースが意外と多いです。

住宅ローンやお子様の教育資金を賄いながら、なおかつ

保険料を払っていけるのであれば、老後資金の準備のひとつの方法として

貯蓄性のある保険商品は選択肢のひとつになると思いますが、

一番大切なのは、ご一家の家計が破綻しないことであり、

1.住宅ローンの支払が滞らない

2.教育資金を必要な時期までに準備できる

ことのほうが老後資金よりも優先順位は高いはずです。

加えて、保険は途中で解約すれば、当初予定していたメリットは

受けられないものです。

今後の40年間のライフプラン・シミュレーションをしてみることを

おすすめします。 キャッシュフロー表を出してみると

おのずと優先順位が見えてきますよ。

317kaeruさんがお子様の手が離れたあと、何歳でお仕事復帰すれば

大丈夫なのか、あるいはお仕事復帰しなくてもやっていけるのかも

みえてくると思います。

評価・お礼

317kaeruさん

ご回答ありがとうございます。

キャッシュフロー表を早速作成してみようと思います。

ただただ不安を感じてるだけで増やそうとばかり、、必要な分がどれだけなのかを把握することが大切なのだと分かりました。

ありがとうございました。

笹島 隆博

医療経営コンサルタント

-

![]()

保険と老後資金について

17kaeruさん、はじめましてクロスロードの笹島隆博と申します。

老後資金について不安をお持ちのようですね。

1社専属の方に全てを相談されるのは危険だと思います。

今回のように保険会社に何かあったときのためにも、保険や老後資

金運用は複数の保険会社や銀行、証券会社に分散されることをお勧めいたし

ます。

まず、生命保険はタバコを吸う、吸わないから保険料が違いますので、そこから

保険を選びましょう。家族収入保険などは、最大で3割も違いますよ。

いろいろな会社の比較が大切です。

次に医療保険ですが、女性の32歳でしたら入院給付金日額5000円で60歳払

の終身医療保険は場合は、月払で、2655円ですね。

終身払いですと、1855円ですね。(某アヒル系保険会社の例)

さらには、積み立て商品ですがこの時期にアメリカのドルで運用する商品にご

自分の老後の生活費を託すのはどうかと思いますがいかがでしょうか?

月払の変額年金保険やるいとう式(月払式)の投資信託で積み立てしたほうが

いいように思いますが、いかがでしょうか?

上記の運用方法にリスクはありますが、ご自分の責任下において、リスクを上

手くコントロールしながら積み立てていく方法もありますので、ご興味がありま

したら、個別にお問い合わせ下さい。

評価・お礼

317kaeruさん

ご回答ありがとうございます。

保険も様々あるのですね。

これを機会に保険、運用について勉強していきたいと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

年金は保険ではなく・・

はじめまして、317kaeruさん。

''FP事務所 マネースミス''の吉野裕一です。

住宅を購入されて、今後のご夫婦の生活が楽しみですね。

新居への入居は、今年中には出来ないのでしょうか?出来るのであれば、住宅ローン控除が受けられますし、昨今の世界同時株安で、金利も下がる可能性が出てきました。

今年中に入居が出来れば、とても有利なローンを組む事が出来ますね。

そこで、繰上返済をお考えですが、今後、お子様を授かれば317kaeruも退職を考えられておられ、収入は減る一方、支出は増えていきますよね。

繰上返済で期間を短縮すれば節約なるのは確かですが、ローンは30年や35年という長い期間の事ですので、何が起こるかわかりません。

出来れば繰上返済をして、手持ちの資金を減らすよりは、ある程度の手持ち資金を確保しながら住宅ローンは家賃と考えて付き合われた方が良いと思います。

繰上返済をするにしても、手持ち資金に余裕がある時に返済額圧縮型の繰上返済を考えられた方が良いでしょうね。

さて、本題の年金についてですが、ご主人様の会社には退職金のほかに企業年金はあるのでしょうか?

無ければ、個人型の確定拠出年金に加入する事が考えられます。

提案の商品は、外貨建てで利率の提示が良かったと思いますが、今後は金利も下がる可能性も出てきていますし、元本を保証しているのは外貨での元本でしょうから円高になった時には年金の額が少なくなってしまう可能性もあります。

また317kaeruさんは、現在はお勤めをされているので確定拠出年金の加入は可能ですが、専業主婦になった場合は加入が出来なくなりますので、ご自身での運用も含めた資金計画をされた方が良いでしょう。

ファイナンシャルプランナー

-

![]()

老後資金を切り離さないで一緒に考えていきましょう

317kaeruさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

最近では退職金の全くない会社もあるくらいですからまだ少しでもあるだけいい方です。

それでもその金額では不足するので、少しずつ準備をしていきたいものです。

だからと言って保険で備えるのはやめましょう。

保険でなくとも貯蓄で備えることも可能ですね。

老後資金に限られた準備方法ではなく、教育資金も兼ねて積立ていくほうがいいと思います。

老後資金より前にお子さんの教育資金が必要となるわけですから。

とりあえず見合わせたという選択は正しいと思いますよ。

老後資金の準備は住宅ローンの返済、繰り上げ返済、お子さんができてからの教育資金の積み立てなども考えて同時進行で行きたいのですが、ご主人の年齢やローンの額や完済予定など異なってきます。

ご結婚を機会にご夫婦でライフプランを考えてみましょう。

お子さんは何人予定されていますか?

繰り上げ返済をあまり優先すると、教育費のピークに貯蓄が枯れてしまうこともあります。

これから20〜30年先までの収支を予想し貯蓄残高の推移を見ながら、計画的に繰り上げ返済をしてき、同時に教育資金と老後資金を準備するのが理想的です。

それを可能にするのがキャッシュフローによるシミュレーションです。

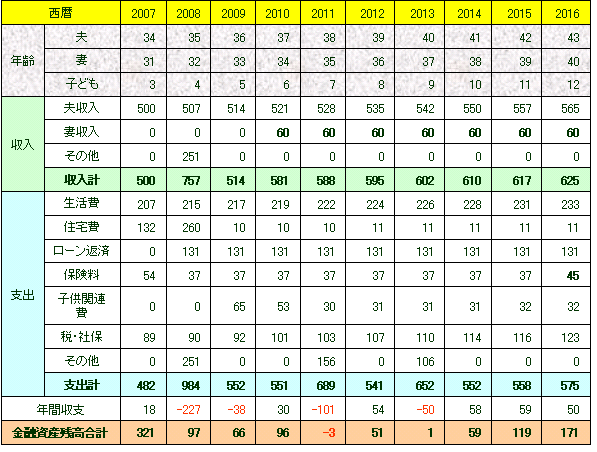

図の例では10年ほどしかありませんが、これを30〜40年先まで作ります。

「漠然としていて見えない将来が見えてきたようです。」

と、多くのご夫婦からの感想をいただいていますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

317kaeruさん

ご回答ありがとうございます。

繰り上げ返済もただ早く返すというよりも時に合わせて行うことが大事なのですね。

これを機に彼とライフプラン考えてみます。

また何かありましたらよろしくお願いします!

岡崎 謙二

ファイナンシャルプランナー

-

![]()

老後資金について

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

老後の資金形成と目的でしたら、終身保険でなく、年金の方が効率的です。

またご存じのとおり、住宅ローンには団体信用せいめいほけんがり、お子様もまだ

これからなので大きな保障も不要でしょう。

ローンも変動か固定化によりアドバイスが変わりますが、一度ローンや貯蓄、2年後にs国府どもができた時の教育費など様々なシュミレーションを立ててぜひライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

評価・お礼

317kaeruさん

ご回答ありがとうございます。

ライフプランを作成してみます。

大関 浩伸

保険アドバイザー

-

![]()

回答申し上げます

317kaeruさん、こんにちは。フォートラストの大関です。

老後資金づくりには、保険商品でなくてもいいでしょう。

資産形成は、リスク分散しながらということを忘れないで下さい。

従いまして、ご提示された

「米国ドル建終身保険・米国ドル建リタイアメントインカム」は

避けた方がいいでしょう。

**FPの方といえども、「売り手側の論理」に委ねるのは、適切ではない

と思われます。

また、家族収入7,000円という保険料から推測しますと、相当な保障と

言えそうですが、お子様誕生前で、共働きという状況からは、早計かも

知れません。

同じ家族収入保険(種目的には収入保障保険と呼ばれます)でも、

「死」で初めて支給されるものから、「死でなくても支給される」もの

もありますので、保険料以外でもその辺も含めて検証すべきでしょう。

私のコラムもご参照下さい。

↓↓↓

(本当の収入保障保険とは?)

http://profile.allabout.co.jp/ask/column_detail.php/31342

(生命保険の検討に必要な絶対的3ヵ条とは?)

http://profile.allabout.co.jp/ask/column_detail.php/22616

(商品選定の前に必ずニーズ確認を!実例編)

http://profile.allabout.co.jp/ask/column_detail.php/31447

以上、参考にして戴けたら幸いです。

ご不明な点がございましたら、個別にお問い合わせ下さい。

評価・お礼

317kaeruさん

ご回答ありがとうございました。

様々知識不足からただただ不安にあおられていたようです。

自分自身でもしっかり勉強していきたいと思います。

宮里 恵

ファイナンシャルプランナー

-

![]()

必要な分だけ加入しましょう。

317kaeruさん。はじめまして。

ファイナンシャルプランナーの宮里と申します。

ご結婚おめでとうございます。

ご主人になられる彼は、今は保険に加入していらっしゃらないということですね。

そうですね。確かに老後が気になるのは分かりますが、確かに何を優先させるかによって、加入する保険も変わってきますね。

とりあえず、共働きをされるのであれば、医療保険のみ加入して、子どもさんが出来て、奥様が仕事を辞められるような場合に、死亡保障である収入保障保険に加入されてはどうでしょうか?

そして、余裕があるようなら、個人年金も考えればいいと思います。

確かに、退職金が少ないのは不安ですが、保険だけでなく、貯蓄で備えるという考えもあります。

1社専属のFPであれば、その会社のものしか勧めないので、何社か取り扱いをしているFP事務所で相談されてはどうでしょうか?

私も保険の相談もしておりますので、よろしければ、お気軽にお問い合わせくださいませ。

評価・お礼

317kaeruさん

ご回答ありがとうございました。

貯蓄で備える・・・基本的なことを忘れていました。

不安ばかりが先立っていたようです。

優先順位をしっかり決めてプランを立てていこうと思います。

317kaeruさん

住宅控除について(連帯債務について)

2008/10/09 15:51ご回答ありがとうございます。企業年金は厚生年金のことでしょうか?おそらくあると思いますが・・確認してみます。また入居は来年の7月末になるので今の金利が続けばいいのですが来年どうなっているのか・・・今は銀行の審査待ちですが報道では銀行が貸し渋っているとのことでしたので審査が降りるか不安なところです。ところで住宅控除についてですが何かの資料で収入合算&連帯債務でローンを組むと夫婦各自で控除されると知りました。現状、彼一人のローンを組むことで考えていますが、もし収入合算&連帯債務で組むと何かデメリットはありますか?

317kaeruさん (東京都/32歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)