注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

家族構成は夫婦に4歳と2歳の子供で4人です。

毎月赤字で余裕がないです。

○収入

夫:手取り約35万円/月、ボーナス約60万円×2

妻:無職

○支出(単位は万)

水道光熱費:1.8

生命保険:2.5(夫2、妻0.5)

学資保険:1.5

新聞、有料テレビ、プロバイダ:0.8

NTT:0.2

ガソリン:0.8

マンション住宅ローン:5.4

マンション管理費:2.5

車ローン:1

幼稚園:1

子供習い事:0.9

育英会返還金:1.4

携帯:1.2(夫0.7、妻0.5)

食費:5

コンタクトレンズ:0.3

衛星消耗品、台所用品、洗剤など:0.6

子供おもちゃ:0.1

貯蓄:1(定期)

貯蓄ローン繰り上げ返済積み立て:3

公共費(ユニセフなど):0.5

両親への仕送り:1

ボーナスは20万円を普通預金、20万円を住宅ローン繰り上げ返済積み立て、残り20万円を買い物や生活費にあててます。

車は普通車1台、軽1台あって、保険や車検も上記とは別にあります。

月の収支は上記の内容で約数万円残って、私の昼食費や遊ぶ費用となります。しかし、私も釣りやテニスやったり、突発的な出費とかあるので、毎月赤字です。

住宅ローンは約1800万円を35年で借りましたが、定年までの約25年で返済できるように考えてます。繰り上げ返済分として多めに取っていますが、今は変動金利1.2%なので、遠くない将来にすぐ上がることになります。

まだ子供は小さくてこれからもっとお金がかかるのに、余裕がない状態で保険の見直しや車の処分が必要かと思ってます。

どこか無駄や見直す点がないか、アドバイスお願いいたします。

nukkさん ( 徳島県 / 男性 / 36歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

nukkさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どこか無駄や見直す点がないか、アドバイスお願い致します。』につきまして、ご主人様の手取り月収金額に占める住宅ローンなどの負担割合は22.6%ほどになっていますので、住居費用が家計を圧迫しているということはありません。

また、手取り月収金額に占める毎月の貯蓄の割合は11%ほどとなっていますが、できれば15%を目標にしていただくとよろしいと考えます。

尚、他の家計支出も拝見いたしましたが、特に過剰と思われる家計支出は見あたりませんので、家計はしっかりと管理されています。

家計収支を改善するに当たって、保有している自動車を処分することが可能でしたら、お考えいただいてよろしいと考えます。

車を処分できれば毎月のガソリン代や自動車税や車検費用など、家計支出を抑えるに当たり、一定の効果が期待できます。

奥様ともよく話し合ってていただき、ご検討いただくとよろしいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

nukkさんへ

お返事をいただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

nukkさん

過剰な出費は無いとのことで安心しました。

(それなのに赤字というのではどうにもなりませんが。)

車は次の車検まであと1年あるので、そこまでは使おうと思ってますが、早めに処分もいいかもしれませんね。よく考えてみます。

ありがとうございました。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

全体像の把握と将来計画の作成をお勧めします

nukk 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

現状の記載内容からは、

35万円のご収入に対し、記載額は32.5万円ですので2.5万円の残金が残ります。

また、記載されている中に、貯蓄:1(定期)、貯蓄ローン繰り上げ返済積み立て:3と有りますので、赤字の内容が不明です。

この部分だけで黒字が4万円で収入に対しては10%程度の貯蓄率となり、またボーナスの120万円からも80万円貯蓄されていますから、それらを合わせると年間でも10%以上の貯蓄率になるのではないかと拝察申し上げます。

私は、貯蓄率を収入の10%〜20%とお勧めしていますので、無理の少ない家計なのではないかと推察いたします。

しかしながら、不安をお抱えに為られていらっしゃいますので、将来のイベントとキャッシュフローの確認と将来計画の作成をお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って年間の数値を把握して、夫々の項目を明確にされるようお勧めします。

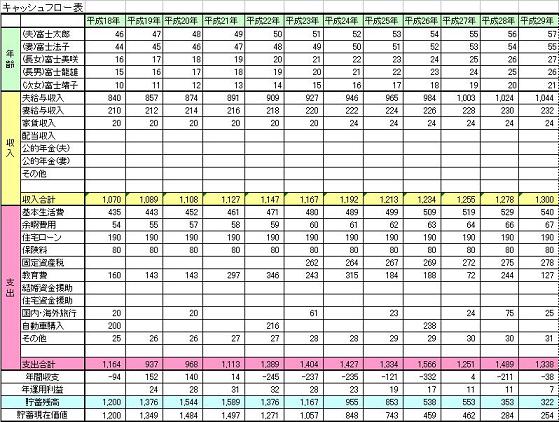

また、ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えばお子様の入学や進学コース、車や家電の購入、レジャーや趣味の費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画と繰上げ返済の時期と金額など貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費は下記を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

nukkさん

食費は後回しという点は気にしていませんでした。特に気をつけたいと思います。

新聞やテレビ、子供の習い事の見直しを実施したいと思います。

ありがとうございました。

小林 治行

ファイナンシャルプランナー

-

![]()

妻の

nukkさん、今晩は。CFPの小林治行です。

貴方の年間手取りは540万円。このコーナーにご相談に来られる方の中では中位以上の方かと思います。しかし、内訳を見ると、他の方とは違う出費がありますね。育英会、コンタクト、公共費、両親への仕送り、繰上げ返済用積立・・・、これらで年間74万円ですね。

繰上げは近いうちに変動で金利が上がるとのこと、何時からどれくらい上がるのでしょうね。

1800万円を35年で毎月返済は月額返済は54,000円ですか。

繰り上げ返済の貴方のポリシーは適正と言えます。

今後金利上昇と子供二人の学資を考えれば、今の内に借金を返済しておくことは理にかないます。

毎月赤字とのこと。公共費とか、コンタクト費とか私には必要な理由は分かりませんが、カットしてよいように思えます。又車2台も自転車に切り替えるとかする事で経費カット。マンション管理費が高いのは駐車場代でしょうか?

奥様の就職は考えないのですか? 経費をカットするだけでは生活も縮みに入ってきます。

外での食事回数を減らすと言うのも、楽しくありません。

収入を増やすとなると、妻のパートか就職です。何か事情があってパートをされていないのか分かりませんが、子供も2歳になるのでしたらそろそろ就活をして良いでしょう。

この文章を奥様に見て頂いて下さい。

私以外の回答者も多分、同じ事を申し上げると思います。

小林のHP:[[http://kobayashi-am.jp/]]

補足

親の仕送りと子供の習い事を減らすことより、妻のパートが先のように思えます。病気等あれば別ですが。

6月頃から月13,000円/人の子供手当てが出るようですが、これも子供名義の預金で管理していかれた方が良いでしょう。

評価・お礼

nukkさん

住宅ローンは変動金利3年で1.2%。まだ1年しか払ってません。2年後に上がるのは間違いないです。

ご指摘の通り管理費には駐車場代2台分が含まれてます。地方のため2台無いと不便なのですが、見直しは検討してます。

他にも公共費や親の仕送りの減額、新聞・テレビ代(WOWOWなど)、子供の習い事なども減らそうと思います。

元々共働きで、その収入ベースでの生活であることも苦しい原因だとは思います。

ご指摘いただいた点、よく検討したいと思います。ありがとうございました。

nukkさん

ありがとうございます

2010/02/14 17:092.5万円の残金が私が使えるお金になりますが、昼食代や趣味、勉強などで必要で、この金額ではちょっと厳しいです。

ご指摘いただいたイベントフローなどを一度やってみたいと思います。

ありがとうございました。

nukkさん (徳島県/36歳/男性)

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)