注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

現在証券会社の商品で以下の海外株式および債券に投資しています。1.ピュア・インド株式ファンド2.クロッキー・グローバルセクター・ファンド3.インカム・ストラテジー・ポートフォリオ4.中東・北アフリカ株式ファンド。計¥1870万を預けましたが、サブプライム以後の暴落で現在約¥-1000万の評価損益となっています。証券会社担当は損益の早期回復をめざし、今月一杯まで買い付け可能な劣後債中心のリカバリーファンドへの変換を勧めてきています。最近上記3以外は株式は緩やかに回復基調にあるように見えます。現在急ぎで資金を用意する要件はないのですが、証券会社の勧め通りに損益を出したまま解約して劣後債で早期回復を目指すのが良いか(損益をまともに被ることに若干の抵抗を覚えます)、劣後債はパスしてもう少し株価回復の様子をみるか、あるいは一部を解約して劣後債に当てるのが良いか、その他の可能性も含めてお教えいただきたく存じます。

カンチャンさん ( 奈良県 / 男性 / 49歳 )

回答:7件

専門家

専門家まず現状維持。それからリスク許容度に合った投資を。

カンチャン様

おはようございます。ファイナンシャルプランナーの上津原と申します。

かなり積極的な投資をされているようにお見受けします。

投資にはリスクがあるということはお聞きになられていても、そこまでのリスクは承服できないという気持ちもおありなのでしょう。

ご相談にある投資信託は、長期保有に適した投資信託のようです。

1.と4.は新興国や産油国の持っている高い成長力を目論んでいる投資のように思われます。3.については高利回り債券への投資です。

資産配分をお聞きしていないのでどの程度のリスクかは分からない部分もあるのですが、高い収益性を期待しているリスクの高い投資といえます。

劣後債の投信に乗り換えたほうがよいかどうかですが、私だったら今の投信を保有し続けます。投資先の高い経済成長性による将来の値上がり益のチャンスを逃したくないからです。

劣後債で値上がり益とお思いなのでしょう。ただ、その値上がり益が狙える理由が分からない限り手を出すべき商品とも思えません。

さらに長い目で見ると、

そこまで高いリスクをとるべきかどうか、元本が回復したあとで再考されるのもよいように思われます。

投資の目的、リスク許容度も今一度ご確認されてはいかがでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家半年後、1年後に保有したいと思う商品を選びましょう

カンチャン様 バームスコーポレーションの杉山と申します。

「今月一杯まで買い付け可能」と言われると魅力的に感じますよね。「限定数百個」と同じ効果だと思います。でも、私であれば買いません。最終的にはご自身で判断されてください。

ネーミングもよいですね、『劣後債中心のリカバリーファンド』損失を消し去ってくれるようなイメージですね。でもリカバリーしてくれるのは、カンチャン様の損失ではありません。投資する企業の価値をリカバリーするのが再生ファンドの役割でしょう。

おそらく、ファンドは投資家から集めた資金を劣後債の形で企業に投資する。企業は劣後債に対して高い金利を支払わせられるという仕組みでしょうか?

高い利回りが望めることは間違いありませんが、投資する企業を選択するのがとても難しいですよね。その能力を理解してから投資判断をされたほうがよいでしょう。

もう一つ考えられるのは、金融機関が最近発行している劣後債。金融機関にとっては自己資本比率を引き上げるための手段になります。これに投資するというファンドですね。こちらであれば、リカバリーというネーミングがあまり実態に即していないようにも思えますが、リスクの程度としては、こちらの方が低くなるでしょう。

ただし、こちらのファンドが魅力的なのは、市場が回復もしないし悪化もしないという状況が長期化したときのみです。回復すると踏めば株式に投資したほうがより高い収益が見込めますし、悪化すると見込めば債券に避難させる方が合理的でしょう。

米国の銀行で行われていることについてまとめてあります。よろしければ、こちらもご覧ください。

補足

カンチャン様がどのような種類の資金を運用されているのかわかりませんが、もし、余裕資金の運用をされているのであれば、最初に、自分なりの経済の見通しをまとめて、それから、その見通しに即した金融商品を考えるとうまく整理できると思います。

ポイントは現在売れている商品や現在売ろうとしている商品ではなく、カンチャン様が半年後、1年後に持っておいてよかったと思える商品です。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家中身をよく理解しましょう。

カンチャン様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

現在約1000万円の評価損を抱えているとのこと。

お問い合わせの「リカバリーファンド」は、今回の経済危機でダメージを受けた金融機関のリカバリーを支援するというコンセプトのようですね。

ですので、このファンドが、カンチャン様の損失を早期にリカバリーしてくれるかどうかは、誰にも分かりません。

もし、私が同じ立場なら、という視点でお話しするなら、あえて損失を確定させてまで、このファンドに乗り換えるよりも、1や4などの新興国株ファンドで、リカバリーを狙っていくかもしれません。

但し、新興国株ファンドは、値動きも大きいですから、慎重に計画を立てないと、危険です。

カンチャン様のライフプランが分からないので、アドバイスが難しい部分がありますが、将来の必要資金との兼ね合いで、ご検討ください。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家まずは、投資目的などの再確認を!

はじめまして!“カンチャン”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、ご質問拝見しました。

ご購入されている投資信託は、基本的にはエマージング(新興国)の比率が高く設定されているとお見受けしました。

もし当初から、“価格の変動”が激しくとも、将来の成長性を考え投資されたのでしたら、大幅下落後やや回復してきたこの局面で、新興国ファンドを売却されるのは、得策ではないと考えます。

ただ、当然のことながら、インドにせよ、MENA(中東・北アフリカ)にせよ、今後も価格変動は大きいことが考えられるため、これ以上の下落や“価格のブレ”を受け入れられたくないのであれば、一旦プラン自体を再構築する必要もあると思います。

資産運用や投資において重要なのは、当初の目的に合った「リスク商品」に投資を行っているかどうかです。

従って、まずは再点検されてみてはいかがでしょうか。

改めて、

1. 投資目的

2. 運用可能期間

3. ターゲット利回り&リスク許容度(期待すべき利回りを得るのにどの程度のリスクを取れるか)

を見直されることが必要かと思います。

それによって、現在投資されている商品の評価ができると思います。

ご自身でなかなか判断がつかない場合には、一度、投資を専門にしているFPや投資顧問会社にプランニングのご相談をされることをお勧めします。

私のところでも、初回無料にてご相談を受けておりますので、宜しければご活用ください。

https://www.ifa-japan.co.jp/form_mail3.html

また、「海外分散投資」にお興味があれば、以下の書籍が参考になると思います。

http://www.tradersshop.com/bin/showprod?a=9306&c=9784408107462

“迷い”があるうちに、金融商品をただ入れ替えていては、中長期的に資産運用で“勝つ”ことは難しいといえます。まずは、プランの再確認が必要かと思います。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

リアセットアロケーションのお勧め

カンチャン 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

今年に入り、多くの証券会社・金融機関から劣後債や劣後債に関連する商品が販売されています。株式ファンドの低迷と、国内債券(社債等)の販売が堅調なことと、金融機関の不良債権や株価低迷に因る資本充足のため、劣後債が売り上げを伸ばしています。

一つの流行とお考えください。

と為ると、保有されている株式ファンドを購入された時期を思い出して頂くと、お分かりになると思いますが、当時の流行は新興国やBRICS関連の株式と、高利回り債でした。

その時々の流行を追いかけるのは、あまりお勧めできません。ご購入になるにしても、資金の一部を投入されるようお勧めします。

私は、現時点の環境は、債券は価格が高い(金利は低い)レベルにあり、債券と株式の相関からは、株式の回復期にあるものと考えています。

その様な観点からは、株式をもたれても宜しいのですが、如何せん新興国への片寄が大きいように思われます。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

私は、パニックからの回復途上にある今が、リアロケーションのチャンスと考えます。

資金の、国内と海外への配分、債券の国内と海外の配分、株式の内新興国への配分(新興国の高利回り債券は除外)を方針として決定されて、その配分に則り試算の配分をお勧めします。リスクが高い(変動率が大きい)新興国への配分は10%程度にされるようお勧めします。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

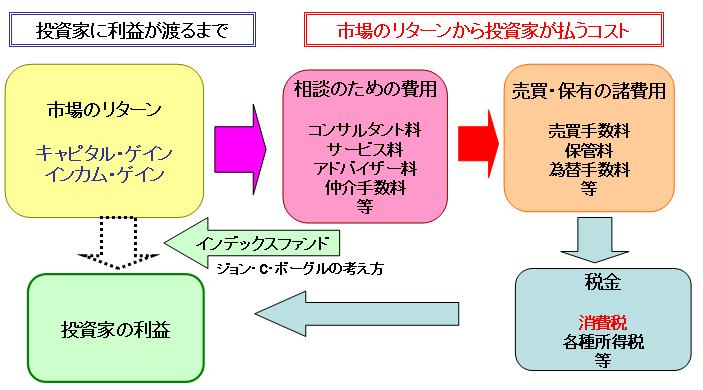

なお、アクティブファンドの成績はインデックスを超えるものが少ないのが現状です。

ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これはインデックスが購入できれば市場全体を購入することと同じになり、市場の平均の成果を得られる点と、コストが抑えられる有利さから導かれるものです。

現在では、国内でも上場投信=ETFが増えておりますし、海外のETFも購入できます。

例えば、インド株に投資するならばMSCIインド指数に連動するETFがありますし、新興国25ヶ国の株価指数MSCIエマージング指数に連動するETFも購入できます。米国のハイイールド債に連動するものもあり、それらを組み合わせることで、ご自分のリスクに合わせたご自分ファンドが作れます。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

マイファンドレポートをご紹介します。

株式ファンド(ETF)の回復度合いがわかります。

http://www.officemyfp.com/myfundreport-21.html

小林 治行

ファイナンシャルプランナー

-

![]()

劣後債は質が異なる

カンチャンさん、今晩は。CFPの小林治行です。

お持ちの4本の投資内容を見ますと、1.インド株式、2.ユーロ債券、3.米国債務証券、4.中東株式と分類が出来ます。

購入時にどのようなポリシーをもって購入したのかによって、今後の対応も決まってきます。

投資信託はご承知とは思いますが過去のデータで見ますと、7年から10年で安定する傾向を示します。現在お持ちの投信が-40%でも-30%でもじっと保有する事で、長期保有による資産運用が生きてくる良さといえます。

しかし、4本の投資ポリシーは新興市場向け株式や債券も格付けがジャンク債とかに偏った、所謂マニアックなものとなっていませんか? つまり、購入当時からボラティリティーの高い事が予想されていたはずです。

さて劣後債ですが、これは期間と利率が明記された債券です。勿論発行会社が破綻すると劣後しますが、上記4本とは質を事にします。

海外物では通貨リスクがありますが、魅力はあります。

もし買換えなら、回復まで時間が掛かる事を予想して3番、更に原油依存が高すぎる4番を買い換えるのが宜しいかと思われます。

照井 博美

ファイナンシャルプランナー

-

![]()

目標リターン・リスク許容度と合致していますか?

はじめまして、保険見直しや資産運用・ライフプランを相談できるFPの照井です。

商品を購入された際、どのくらいの目標リターンで運用できれば生涯安心できそうか確認作業はされましたでしょうか? おそらく証券会社の勧め通りに購入されてしまったのかもしれませんね? カンチャンさんがここまでリスクの高い資産配分にする必要のある方だったのか?が一番の疑問点です。

日々の相談業務では、まずライフプラン・シミュレーションをしてその方の目指すべき目標リターンをおおよそでもよいので最初に設定します。 この作業も大切なのですが、もうひとつ最近痛感しているのが、どこまでのリスクにその方が耐えられそうか、という問題です。

文面にもあるとおり、現在の保有商品を売却して買い替えを考える場合、まともに損失を確定させることに抵抗を覚える、とありますね。 最初にご自分が耐えられるリスクに関してきちんと理解をしていない場合、今回のような大幅な価格の下落を体験すると、そのように感じる方が多いのではと思います。 現在のポートフォリオは全体でみても、かなり変動が大きいことが予想される資産配分となっており、始めるにあたり、カンチャンさんご自身がそのことを本当に理解して始めていたのか? というところも問題のような気がします。

年齢からしてもまだこの先30年・40年生きていくための資産運用だと考えると、実は長く継続していける、その方に合った運用プランを最初にきちんと創るということが肝心であり、そうでないプランだと、結局は続きません。 (懲りて市場から撤退してしまったり。 大切な資産をほとんど失ってしまったり。)

このことをよいきっかけとして、改めてご自身に合った運用を考えてみることをお奨めします。 そのプランと現状にギャップがあれば、一度にではなく少しずつ資金を移動されてみてはいかがでしょうか?

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)