注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

全くの素人が気に入った商品を思いのまま買って

気が付いたらどんどん値が下がってしまった

投資信託についてアドバイス頂きたく質問致します。

・ピクテ グローバルインカム(毎月) 100万

・シュローダー BRICs株式 200万

・PCA インド・インフラ株式 100万

・三菱UFJ インッデクスファンド225 100万

の計500万です。現在、時価が370万です。。

海外株式72 国内株式20 その他8 ぐらいの割合で

ポートフォリオの悪さが目につきますが

余剰資金でやっているので、悪あがきせずこのまま

じっとがまんしてから割合を修正するのか、

損切りしてでも割合を修正すべきなのか迷っています。

はじめて2年程度なので

できればこの商品は元本回復するまで持ち続けたいのが

正直な気持ちですが、割合を今後修正するのでも

どのような比率ですればいいか良く分かりません。

積立で国内債券、海外債券に投資していくとか

考えたのですが、いまいち納得いきません。

大変愚問で申し訳ないのですが

ぜひ今後の運用についてアドバイスいただければ

幸いです。

先生方よろしくお願い致します。

しづりんさん ( 徳島県 / 女性 / 34歳 )

回答:5件

専門家

専門家ポートフォリオの効用

しづりん さま、はじめまして。

ファイナンシャル・プランナー(FP)の横田と申します。

ポートフォリオを考える場合に互いに性格の違う種類の資産を組み合わせて

値動きのブレを平準化することが目的のひとつになります。

ご自身で分析されているように、株式の比率が高くて

お持ちの資産が同じ方向に動いてしまっているのが現状ですね。

そこでお尋ねしますが、債券への投資に「いまいち納得しない」理由は何でしょうか?

特別な理由があればそれを考慮する必要があります。

ただ、「値上がりが期待できない」「利回りが低い」ということをお考えであれば

上記の「値動きの平準化」という効用をもう一度考えてみてはいかがでしょうか。

人それぞれ条件が違うので「これがお勧めの資産配分割合です」というのはありませんが、

ごく基本的なパターンとして、国内株式、海外株式、国内債券、海外債券の4資産均等。

国内株式、海外株式、(国内外)債券の3資産均等などがあります。

余裕資金での運用ということですので、長期投資と割り切って

お手持ちの資産はそのまま持続しながら上記の基本的なパターンのどちらかの割合を目指し、

欠けている部分の資産を積み上げていく方法が痛みを伴わない方法となるでしょう。

もうひとつのやり方としては、

ウェートの高い海外株式の一部を手放し、債券資産を組み入れる方法があります。

この場合は、実現損が出ますので痛みを伴いながら早期にバランスの取れたポートフォリオ作りを目指すことになります。

それぞれ一長一短がありますので、ご自身の状況に当てはめ慎重にご検討ください。

併せて、為替という変動要素についても考慮されることをお忘れなく。

評価・お礼

しづりんさん

早速のご回答ありがとうございます。

勉強不足の私にも分かりやすく書いて頂きよく理解できました。

やはり債券割合が0というのはいかがなものかと思いますので

積立でコツコツ割合を平準化するのを検討してみようと思います。

・・・どうも今下がっているBRICs株式は

買いだ!!と思ってしまう自分がいまして余剰資金を債券に回すのは

「納得がいまいちいかない」と表現しました。

お恥ずかしい限りです。

またポートフォリオを構築し直しましたら

ご相談させて頂きたく思います。

ありがとうございました!

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家スタート時のプランは?

しづりん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、スタート時のプランは、何か作られたのでしょうか。

それとも、いきあたりばったりでしょうか。

気に入った商品を思いのまま...とのことなので、後者のようですね。

もし、スタート時に、何かプランがあれば、下がることも織り込み済みだったはずです。

下がることもあるので、上がることもあります。

これが、マーケットリスクです。

予想の範囲内であれば、特にあわてる必要は、ありません。

私などは、計画通りに下がっていると、むしろ安心してしまうタイプです。健全にマーケットリスクを取っており、他の信用リスクなどは、とっていないわけですから。

それに、すべてのファンドが、下落しているのであれば、今から修正するのは、難しいです。無理やり修正をすれば、損失を出してしまいます。

損失は、確定申告をすれば、3年間は、繰越できますが、その間に、景気が回復するかどうかは、わかりません。

今回、実感していただけたと思いますが、長期運用で、メンタル面まで含めて、ひとりでコントロールしていくのは、意外と難しいことです。

既にスタートしてしまっているので、今から、アドバイザーをつけるのは、現実的には、難しいですが、気長に持ち続けることが、肝要かと思います。

以上、ご参考にしていただけると、幸いです。

評価・お礼

しづりんさん

ご回答ありがとうございます。

そうですね、スタート時のプラン・・・。

お恥ずかしい限りです。

ただ自分なりに納得して購入し

結果的に新興国が増えてしまいました。

メンタル面、結構難しいですね。

たしかに保有投信全体が下落していますので

しばらくは気長に持ち続けて

再度リバランスしていきたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家資産配分だけが結果を左右するわけではありません。

はじめまして、FPの岩川です。

ポートフォリオの悪さが目につくとおっしゃっていますが、

ポートフォリオが悪いのでなく、リターンとリスクを理解しているか、また、そのリスクを受け入れられるだけの十分な運用期間と考え方をお持ちかどうかです。

つまり、大きな価格変動というリスクを受け入れ、計画的な資産配分の修正ができれば、「値下がり=悪い」とは言えません。

どんなに実績の良い投資信託も右肩上がりを続けるのでなく、価格の上下を繰り返します。

市場を見て判断するのは、良くありませんが、現在は「過去に例を見ない」などと騒がれますが、裏を返せば、滅多に訪れることのないチャンスと考えることもできます。

そのチャンスは、市場でなく、資産配分の動きが教えてくれます。

この数年にはじめた方のポートフォリオは、債券の比率が上昇し

株式の比率が、大きく減少している事が少なくありません。

つまり、資産配分を見ると、比率の高い債券資産を、株式に移動させるサインが出ているはずです。

株式中心のポートフォリオに、債券を(積立)購入するのは、資産配分の修正から言うと、真逆の対応にも写ります。

もちろん、この時点で、ポートフォリオの性格を全く変更するリアロケーションにより、債券を組み入れ、リスクの取り方を変えることは、良いと思います。

「株は、危ないから債券を買う。」は、思いつきで高い債券を買いに行く様にも思います。

過去の話ですが、

2003年から2004年前後は、外国債券は、大きく下落しています。

この時期は、日本やアメリカの株式市場が、底を打ち、大きく回復する転機でした。

現在のように、株式市場にコントロールされないように、1に計画、2に計画です。

資産配分は、結果左右するのは、間違いではありません。

ただ、それだけ、資産形成が成功したら苦労はありません。

不明なことがあれば、気軽にご質問ください。

評価・お礼

しづりんさん

丁寧なご回答ありがとうございます。

『あなたのお金が、何処で誰に使用され、

どのように収益を生み、返ってくるのかを理解して、

投資先を決定することが大切です。』

おっしゃる通りですね。そこまで考えが及んでいませんでした。

償還日も8年あれば長期かな??程度で

具体的に5年で運用する、10年運用すると決めていませんでした。

・・・実は上記保有投信以外に、実母の預金を私名義にし

投信で500万保有しています。(もちろん実母は了解済)

年金生活の実母ですが、貰っている額ではぎりぎりで

分配金で生活の不足額を補う意味で

償還日なし・分配金ありのものを選んで運用しています。

こちらは目的が明確なので、基準価格が少々下がろうとも

母が亡くなっても持ち続ける勢いでいますし

万が一の事があってから運用方法を変えるという

スタンスとメンタル面にブレが全くありません。

先生のコラムやご助言を参考に

自分にあったスタイルのポートフォリオをくめるよう

もっと勉強していきたいと思います。

またご相談させていただくかもしれませんが

よろしくお願いします。

本当にありがとうございました!

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分を決めてからリバランスされる様お勧めします

しづりん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、最初に資産配分をお考えになり、その比率で購入されるようお勧めしています。

現在の保有資産のバランスは、一度忘れ、今後の資産配分を方針として決定されるようお勧めします。

その場合、オーソドックスには国内外の株式と債券の4資産への配分をベースに、各資産の配分をお考えください。

例えば、4資産に均等配分した場合、期待リターンは4.3%でリスクは8.7%になり、単年度の運用結果の68%が、-4.4%〜+13.0%の範囲になります。最悪ケースでも-13.15%に収まります。

リスクを抑えるには日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

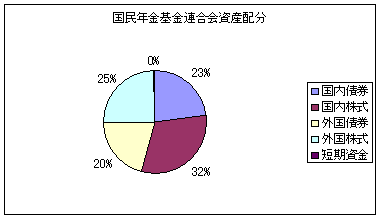

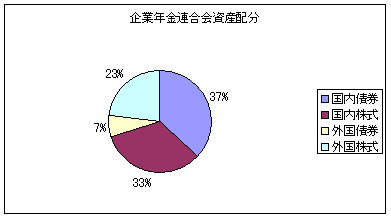

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

そして、各資産クラスで購入する投資信託はインデックス・ファンドをお勧めします。現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

補足

従いまして、今回お決めになった資産配分方針に基づき、保有資産でのETFの購入とインデックスファンドで組み返されるようお勧めします。なお、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

資産形成の段階では、多分配型の投信は税の繰延べ効果も得られず、信託報酬も高めになり不向きな商品です。

また、海外の株式が新興国に偏っています。新興国の成長性は期待できるものの、リスクが高痛め、先進国への投資配分を主とし、新興国の配分は10%程度(多くても20%)に収めるようお勧めします。

評価・お礼

しづりんさん

吉野先生、以前にもお世話になり

今回も早速の回答ありがとうございます。

自分を信じて買ったばかりにこのような結果に・・・。

ポートフォリオの構築がいかに大切か痛感しました。

先生の数字でのアドバイスは的確で胸にしみます。

以前にETFもご紹介いただいていたのに情けないです。

HPもよく拝読して、余剰資金と積立でETFとインデックスファンドで再構築していきたいと思います。

またご相談するかもしれませんがよろしくお願いします。

ありがとうございました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

先進国への投資も・・・

はじめまして、しづりんさん。

''FP事務所 マネースミス''の吉野裕一です。

投資信託や投資は長期投資が基本です。

長期で運用すれば、マイナスの時もあります。

ファンドの評価も参考にして、ファンドの管理をされていかれた方が良いでしょうね。

また、投資先が新興国への投資が多いように思います。

新興国は、ブレも大きいので今回のように急に暴落する事もあります。ファンド自体の運用に問題がなく世界株安の影響を受けた下げでしたら、追加購入をしておくのも購入単価を下げるので良いかも分りませんね。

ただ投資は分散投資も基本ですので、先進国への投資もしておきましょう。現在は米国も欧州も景気後退が言われています。これからポートフォリオに米国や欧州などを組み入れておくのも良いでしょう。

積み立てで債券ファンドの購入をお考えですが、債券ファンドはリスクが少ない商品ですので、債券型より株式ファンドの積み立てを考えられた方が良いでしょうね。

評価・お礼

しづりんさん

お答え下さりありがとうございます!

サブプライム問題でパンチを食らい、

本当にポートフォリオの大切さを今頃痛感しています。

基準価格は毎日チェックしてつけていっているのですが

やはり「つけているだけ」ではダメですね。

債券型より株式ファンドの積立アドバイス

ありがとうございます。是非検討してみます!

追伸:こんなだらしない運用をしている私に

温かくアドバイスくださる先生方に感謝しています☆

しづりんさん

目から鱗

2008/09/15 00:49ご回答ありがとうございます。

投資信託の本や雑誌を読んで

オススメの投信がこれだ!なんて書いていても

結局、それを買って儲かるならみんな買ってるよ〜と

考える天の邪鬼な私です><

証券会社の方や銀行さんに勧められた訳ではありません。

自分で考えて購入していった結果です。

ただあまりの値下がりっぷりに不安になり

先生方にご相談した次第です。

もうひとつ、岩川先生にお教え頂きたいのですが

PCAインド・インフラ株式のみ償還日があります。(2016年11月)

償還日があるものは純資産額に注意する事ぐらいしか頭になく

長期保有を前提に考えた場合

何かアドバイスありましたらご助言いただければ

幸いです。よろしくお願い致します。

しづりんさん (徳島県/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)