注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

こちらで色々と勉強させていただいてます。

新婚の共働き夫婦(夫20代後半、妻30代後半、子供なし、1人希望)です。

投資は全くの素人で、会社財形や普通預金が多いので、資産運用のアドバイスをいただけたら嬉しいです。

今は住宅ローンなしのマイホーム資金作り(3.5〜4千万)が第一の目標です。

?夫婦名義資産(普通預金)300万円 年間250〜300万円を積立中。

?妻個人資産 1250万円(会社財形700万(利率0.6%)、ドル建て個人年金保険400万(10年もの4%固定)、普通預金150万円

?夫個人資産 120万円(普通預金)

実家の土地を相続する予定で、子供が小学校就学前(6〜7年後)または子供が中学入学前(12〜3年後)のどちらかのタイミングで、建て替えを予定しています。

問題は、資金計画が10年未満なので投資信託などは不向きであろうこと、

もうひとつは、建築費用に、私の個人資産を投入すべきかどうか、

(本当は個人資産なので老後資金として長期運用したいが、建築時期が早ければ、資金が足りないので投入せざるを得ない)

という事です。

どうぞよろしくお願い申し上げます。

ちんすこうさん ( 広島県 / 女性 / 36歳 )

回答:5件

専門家

専門家YES/NOではなく柔軟に

ちんすこう 様 バームスコーポレーションの杉山と申します。

投資信託などは値動きがあり元本割れのリスクがあります。しかし、投資期間が短いからといって投資信託に投資することができないと、運用の選択肢が狭まってしまいますね。

そこで、考えていただきたいのは、投資期間に応じてリスクを調整する方法です。どのようにしてリスクを調整するかといえば、全体のうちリスクのあるもの(投資信託に投資する金額)の割合を調整することによって、全体のリスクを調整するという方法です。

具体的な方法は、こちらに書いてあります。

投資信託に投資するかしないか、YES/NOの判断ではなく、○%の投資に抑えようという判断が求められます。

参考になれば幸いです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家建築時期とリスクの取り方の件

ちんすこう様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

マイホームの建築時期とリスクの取り方で、悩まれているご様子。

共働きで、収入もあり、年間250〜300万円の貯蓄も出来ていますので、この状況がしばらく継続できるのであれば、保有金融資産の一部について、ある程度のリスクを取った運用を組み入れていっても、大丈夫と思いますよ。

それに、ご実家の土地を相続する予定なのでしたら、将来の家計バランスシート上に資産として、その土地が加わることになります。

住宅ローンのある方は、リスクを取った運用は、一切できないと考えがちですが、個人的には、財務体質が健全で、キャッシュフローがプラスであれば、ある程度の住宅ローンを残しながら、ローン金利を上回ることを目指す運用を組み合わせても、問題ないと思っています。

なお、具体的な投資金額の決定プロセスには、綿密なライフプラン・シミュレーションが不可欠です。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

りすくを抑えながら運用しましょう。

はじめまして、ちんすこうさん。

''FP事務所 マネースミス''の吉野裕一です。

10年以内の資金の作り方という事で投資信託を躊躇されているようですが、利回りは落ちますがリスクをなるべくとらないような資産配分で積立運用をされると良いと思いますよ。

私は、積み立てでは債券型投資信託は少額か積み立てをしなくても良いとよく言いますが、これは運用期間が長い時です。

運用期間が10年近いですから、本当は債券型は少なくてよいと思いますが、しかし使用目的もはっきりしていますし、元本割れをしてしまっては準備資金としては良くないので、積み立てで債券型投資信託を取り入れながら運用されてはいかがですか。

積立自体で、ドルコスト平均法というリスクを抑える手法が取れますが更に債権型を取り入れる事でリスクを抑えられます。

資産配分も、無理にリターンを狙うよりも3%〜7%の間で運用できるような資産配分で積み立てをされると良いでしょう。

また、お子様が生まれてからは思うように資産運用に回せなくなる可能性もありますから、今の内の早めの運用を始められる事をお勧めします。

恩田 雅之

ファイナンシャルプランナー

-

![]()

債券で運用されたらいかがですか

ちんすこう さん

はじめまして、札幌でFP事務所をしています恩田と申します。

10年未満でも投資信託での運用を検討されてもかまわないと思います。

投資するタイミングをずらす時間分散をして運用すればリスク軽減が図れます。

また、預貯金よりも好利回りが期待できる債券での運用を考えられたらいかがですか。

債券の場合は償還期限(満期)がありますので、運用期間が決まっている投資には向いています。新しく発行される債券(新発債)は、国債ですと5年、10年と決まっています。既に発行されて流通している債券(既発債)ですといろいろな償還期限のものを選ぶことができます。

ちんすこう さんが希望されている運用期間で償還になる債券も見つかると思います。

また、日本国債や社債以外の外国の債券も同じように既発債あります、為替リスクはありますが、

日本国債や社債よりも高い利回りを期待でます。

どのような既発債があるかは、証券会社へ確認しないとわかりませんが短期運用の1つの方法として検討してみてはいかがでしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分のアドバイスとインデックスファンドのお勧め

ちんすこう様

オフィス マイ エフ・ピーの吉野充巨です。

住宅の建築時期により、投資・運用の資産配分を変えることで、リターンとリスクをコントロールされるようお勧めします。

ご承知とは思いますが、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。そして、資産配分で、リターンとリスクもコントロールできます。

私は、定期預金(ネットバンクがお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分した場合、期待リターンは3.5%で、リスク(標準偏差)は8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

短期間で資金が必要になる場合は、リスクを抑えるために、定期預金と日本国債の比率を上げ、10年以上の長期投資が可能で、収益を求める際には日本株式と外国株式への配分を高める等でコントロールします。(住宅財形は日本債券に充当とお考え下さい)

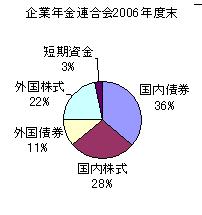

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

補足

恐縮ですが、ドル建ての年金保険は、ドルでの資産は増えますが円貨では為替リスクが発生し、流動性が劣り、貯蓄商品としては効率的ではありません。現在のものを維持されるだけをお勧めします。

なお、リスクとリターンの関係や、年間の損失額と投資資金等、資産配分のご相談をメールにて承っています。

http://www.officemyfp.com/planprice.htm

ちんすこうさん

発行体の信用リスクについて

2008/10/02 11:03恩田先生ありがとうございました。

お返事が遅くなりすみません。

色々と熟考した結果、債権での運用を考えています。

偶然にも取引銀行からしきりにオーストラリアの債権を勧められており、迷っています。

そこで、お聞きしたいのが、

?発行体(オーストラリア国債、その他豪の州政府の債権、各国の銀行の豪ドル債権)の信用リスクについてですが、最悪の場合、破綻などで償還されない等のケースがあるのでしょうか。

?米ドルは運用中につき、経験からだいたいのことはわかるのですが、豪ドルの為替の動きに経験がありません。

豪ドルについては、投資のチャンスと思われますか?

アドバイスいただけたら嬉しいです。

ちんすこうさん (広島県/36歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)