注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済の有利さと資産配分について

- (

- 4.0

- )

Pello 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用のセオリーでは、借入金返済は、無リスクで利息分が収益に代わる、有利な投資対象です。従いまして、繰上げ返済に廻し、完済後に同等の額を老後資金として貯蓄されるようお勧めします。繰上げ返済では、金利の高いものからご返済下さい。

なお、生活資金としての準備資金は、

生活費×6ヶ月+今後1年以内に予定されている大口支出(入学、電化製品、旅行、車の頭金等)=生活準備金として、普通預金と定期預金に入れておき、その残金で繰上げ返済をお考え下さい。

老後資金としての投資を継続される場合には

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、分散投資は必須です。私は、日本債券(国債)、日本株式、外国債券、外国株式、4資産に投資配分されるようお勧めします。

例えば、4資産に均等配分すると、期待リターンは4.3%、リスクは8.7%になります。これは、年間の運用成績の68%が、-4.4%〜13.0%の範囲に収まることを示します。また、最悪ケースでは-13.1%の損失が出ることを示しています。(ご購入された投資信託2本も<対象が株式だけであればリスクは15.2%になります)

リスクを小さくするには日本債券への配分を高め、リスクをとってもリターンを上げるには日本債券を外し、日本株式、外国株式、外国債券の3資産への配分をお勧めします。

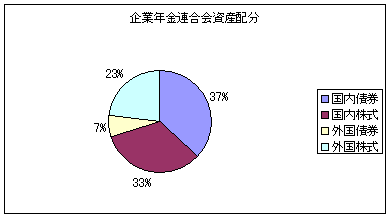

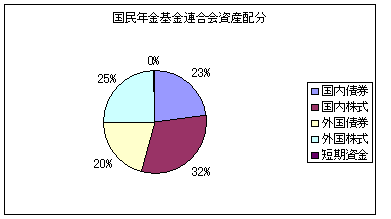

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

Pello さん

分散投資について分かり易いアドバイス有難う御座いました。

アセットアロケーションをじっくり自分で考えてみようと思います。

>借入金返済は、無リスクで利息分が収益に代わる、有利な投資対象です。

というお言葉を紙に書いて自宅に貼っておきたいくらいです。

(現在のポイント:-pt)

![]()

この回答の相談

はじめまして。

結婚時より約6年ほど、投資信託を積み立てで毎月購入しております。

商品の名前を出してよいのか分かりませんので控えますが、サラリーマンを対象とした長期資産運用に絞った投資会社の「良… [続きを読む]

Pelloさん (東京都/35歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A