注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

初めまして。

キララ(女)と申します。

宜しくお願いします。

母から遺産で800万ほど譲り受けたのですが、そのときに無駄遣いするなときつく言われ、全く手を付けずにもう7年近く銀行に預けっぱなしになっています。ほとんど(最近は少しマシですが)利息もつかず、このままでは目減りする一方だと思い運用を考えるようになりました。

いつか生まれる孫のために使ってほしいといわれていますが、当面結婚の予定もなく、このままではもったいないと思いますが、無駄な鉄砲になるのが怖いのと、リスクを考えるとそのまま放置の状態です。

このような場合どういった運用が効果的ですか?

ご指導宜しくお願いします。

これ以外に個人の貯金が約500万ほどあり、いざというときはそちらから使う予定です。

キララさん ( 大阪府 / 女性 / 31歳 )

回答:6件

専門家

専門家長期分散投資という方法があります。

キララ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、長期分散投資という方法があります。

長期分散投資とは、わかりやすく言うと、運用資金を主に国内債券、国内株式、外国債券、外国株式の4つのカテゴリに分散させ、長期の視点で元本を損なわないようにリスクコントロールしながら、預貯金の利率よりも、高い利回りを目指していく運用手法です。

具体的な運用プランは、次の4つのプロセスで考えてみてはいかがでしょうか。

1.運用目的の設定…住宅、仕事、老後、教育など

2.必要資金の把握…5年後、15年後、30年後など

3.資産配分の決定…株式と債券の割合、国や地域別の割合など

4.金融商品の選択…パッシブ型かアクティブ型かなど

なぜ、このようなプロセスが必要なのかと言うと、長期分散投資では、「時間」を味方につけることが、必須条件になるからです。このプロセスで、お金の色分けを行います。

例えば、お母様からの遺産800万のうち、500万円を15年間、年5%で複利運用できたとした場合には、15年後には、1千万円を超える計算になります。一方、年1%の複利運用では15年経過しても、約580万円にしかなりません。

※但し、税金・手数料を考慮せず、期間中の運用利率は一定と仮定します。

この方法なら、お母様の“いつか生まれる孫のために”との遺志も尊重できるのではないでしょうか。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家少しだけ今までと異なる視点からの運用を。

京都のファイナンシャルプランナー、税理士の佐々木です。

銀行に預けっぱなしの今の運用に疑問を感じておられるなら、少し違った視点から運用を考えてみてもいいのでは。当面使う予定のない資金なら、将来に備えてしっかり活かしていきましょう。

キララさんが許容できる範囲内でリスクをとり、リターンを最大にする運用を、できるところから始めていけばいかがですか。初めから800万円をどうしようということでなくても、たとえば、50万円、100万円からでも、さらには毎月数万円の積立からでも。いろいろ試してみてご自身の運用スタイルを見つけていきましょう。

当面使う予定のない資金ということですからだいたい5年以上の長期の運用ということになりますね。この場合、リスクのコントロールに有効なのは投資信託でしょう。長期の投資は収益率を平均化しますし、複利効果によりリターンを加速します。

また、資産を守り、そして殖やすために分散を重視した運用を考えましょう。優秀な銘柄への分散、投資する国への分散、株式や債券など値動きの異なる資産への分散など。株式と債券への分散は株式については日本株式、米国株式、欧州株式、アジア株式に、債券については世界債券に分散、さらにドル、ユーロなど通貨についても分散など。

市場環境の変化にあわせて、継続的に運用の見直しや修正を行うことも大切です。

最適の提案をご用意いたします。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家理解できるものに少しずつ投資してみるのがよいのでは

キララ 様 バームスコーポレーションの杉山と申します。

原油や食料品の価格が上がってきていますが、ちょうどいい機会なので800万円の価値を維持することから考えられるとよいと思います。

800万円を銀行に預けっぱなしにしておくのは、逆の意味で無駄遣いかもしれません。

資産を効率的に殖やそうというのはその先のステップです。キララ様ご自分が納得されるものに投資するのが一番です。そして、できれば少しずつ仕組みを理解しながら投資をしてください。ポイントは、

(1)自分で理解できないものに手を出さない

(2)説明されてわかったつもりにならない

ということです。

こちらを参考にしてみてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

購入先も重要でしょう。

はじめまして、キララさん。

''マネースミス''の吉野です。

キララさんがお考え通りだと思います。

>無駄な鉄砲になるのが怖い<

と言われてますが、これは、1番注意しなければならないと思います。

投資信託ならどれを買っても長期運用すれば、リスクを抑えて運用成果が出て来るかといえば、それは違いますよね。

ファンドでも運用実績の良いファンドもありますが、運用実績の悪いファンドもあります。

また、流行のファンドを購入しても長期で考えると、将来は運用が落ちる事も考えられます。

運用実績の良いファンドを購入していても、運用が悪くなる事があります。

そこで、ファンドを選ぶときは単年で運用が良いものではなく、数年間の運用が良いものを選ぶと良いでしょう。

また、購入後も定期的にチェックをしながら、運用が落ちたら買い換えるなどのメンテナンスが必要です。

購入も1銘柄で資産配分されているものより、複数銘柄を購入して資産配分されて方が運用会社やファンドマネージャーも変わりリスクを抑えられるでしょう。

こういったことは、個人で購入したり証券会社で購入した場合は、ほとんど自分で管理しなければなりませんよね。

私のホームページにリンクしてあります証券会社では、そういったメンテナンスやファンドも一定の基準以上のものを取り扱ってます。一度参考にされてみてください。

長期の運用は、こういったメンテナンスも重要になってきますので、購入先なども重要です。

また、何かありましたらご連絡下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分をお決めになってから商品をお選びください

キララ様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

確かに勿体無いと考えます。

私は個人の貯金も含めた全体の資産配分をお決めになるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、お手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債は個人向け国債10年変動がお勧めです)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。急な資金需要は1.の定期預金を取り崩してご使用ください。

例えば5資産均等配分では、期待リターンは3.5%で、リスクは8%に抑えられます。リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには3.日本株式と5.外国株式への配分を増やすことで、キララ様の投資方針が決まります。

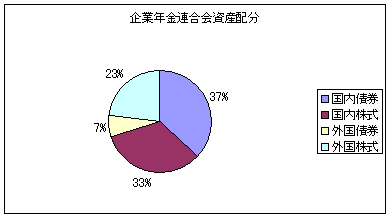

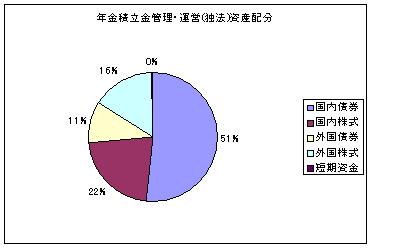

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。こちらも私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

コラムに「海外の株式や債券に資産の配分をお勧めします」をシリーズで4本書いています。宜しければご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/21965

なお、金融運用設計と基礎知識習得プランをメールにて承ります。

かやはし 陽子

ファイナンシャルプランナー

-

![]()

多少のリスクを取っても運用可能な年代だと思います!

キララ様、はじめまして、かやはし陽子と申します。

30代ですね!

ご結婚のご予定がない・・・とのことですが

何時何処でご縁があるかもわかりません!

それを踏まえ、まず、ご結婚資金は確保しておく必要があるかと思います。

資産運用は、

単なる収益性だけでなく

そう言ったライフプランをもとに実践する事が大切かと思います。

日々の生活や将来予定される色々なイベントなど前提に、

収益性だけを追及することのないようにすることも大事かと思います。

運用の手順として

1、何の目的で運用されるのか

2、どの資金で

3、どれくらいの期間運用が出来るのか

4、目標額はいくらであるのか

5、どのくらいの資金を運用する必要があるのか

6、どれくらいの利回りを期待されるのか、必要なのか

7、ご自身の受け入れられるリスクの度合いはどれくらいか

といった事等しっかり把握されて、

又、どの商品で運用するかで結果は異なってきますから

運用資金、

必要利回りなどをもとに

運用資金全体の配分を決められ

分散投資等、具体的な商品の選択を行うといったプロセスが必要かと思います。

キララ様は、30代。

ちなみに30代ですと、ご自分の年齢と同じ数値の割合を

安定運用型への配分割合とする考え方があるようです。

30%を安定型資産(預貯金、個人国債など債券投資、国内債券投信等)

70%を積極型資産(国内、外国株式投信、外国債券、株等)

への資産配分とする方法など、

多少のリスクをとっても十分長期運用が可能な年代です。

そのためには、

運用の手順を理解、認識され

運用商品の種類と特徴等、把握、理解されることが必要かと思います。

まずは第一歩。少しずつ経験されることからですね。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)