注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

25歳男性です。

現在預金が200万ほどで、

フリーランスで働いており月40万程の収入です。

家賃や税金、生活費を差し引くと今後、月20万貯蓄に回していけそうです。(ちなみに今後3年は結婚予定ありません)

ただそのまま普通預金に入れていくのもどうかと思い、

少し投資していけたらと考えています。

そこで預金と投資のバランス、

どのような投資がおすすめか教えて頂けないでしょうか?

株などの知識はないので、

投資信託はどうかとも考えています。

現時点の預金はすべて普通預金ですが、

下記のような配分で始めようかと思います。

50 普通預金

50 定期、財形、国債等

100 投資信託、株等

アドバイスよろしくお願いします。

2006さん ( 東京都 / 男性 / 25歳 )

回答:4件

専門家

専門家使用目的に分かる範囲から決定しましょう。

FPの岩川と申します、はじめまして。

財布を3つに分けて、使用目的に分かる範囲から決定すると良いでしょう。

短期に使用目的のあるお財布

・中期に使用目的のあるお財布

・長期、また、使用する目的のないお財布

に区別することが必要です

この区別ができると

短期は定期預金等

中期は債券等またはポートフォリオ運用

長期はポートフォリオ(金融資産の組み合わせ)運用

その期間で最も有効な金融商品を選択できるようになります。

短期のお財布は、収益より流動性を重視します。

一般には、緊急予備資金として生活費の3ヶ月から6ヶ月くらいは、現金(定期)などに貯蓄をしておきましょう。

2006様の下記の考え方で良いと思います

(財形と国債は利率が低いので長期の貯蓄には不向きかもしれません。)

50 普通預金

50 定期、財形、国債等

100 投資信託、株等

投資信託の基本は長期投資になります。

例えば

5年以上使用しないお金と考えた場合

・元本を割らずに殖やしたいのか

・元本が割れてもその分殖やしたいのか選択します

原則、ローリスク、ハイリターンというものは、存在しないと考えた方が良いです。

ただ、価格が変動する商品は、運用期間を守れば、元本割れのリスクを大幅に軽減しリスクを上手に回避することができます。必要な運用期間を待たずに売却するから元本割れになるわけです。

これがお金を区別する理由です。「5年」と決めた場合、5年でプラスになる商品、または運用プランを作成すれば良い訳です。

積立投資も同様にお財布を分けて長期の場合は、投資信託の積立投資が良いでしょう。

参考までに

「長期世界分散投資・・・・知らなきゃ損、損」

http://profile.allabout.co.jp/pf/iwakawa/column/detail/17503

評価・お礼

2006さん

ご回答ありがとうございます。

具体的なアドバイスで分かりやすかったです。

参考にさせて頂きます。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家1年後に再考すればOK

2006様 バームスコーポレーションの杉山と申します。

株式投資の経験がないようですから、まずは、投資信託という商品やその背景にある株式市場や債券市場(総して、資本市場といいます)の知識を蓄積しながら投資されるとよいと思います。

配分については、当初このままで進めて、1年後ぐらいに(知識が付いたころに)再考されるとよいのではないかと思います。おそらく投資信託の割合が増えるのだと思いますが、ご自分で検討されたほうがよいと思います。

5%や10%配分が違ったからといって、それほど大きな違いではありません。むしろ、自分で納得していないのに、他人から投資比率はこの程度といわれることのほうが問題があるでしょう。

それから、投資信託を購入されるときは、自動的に毎月購入する仕組みのものもありますから検討されるとよいかもしれません。

評価・お礼

2006さん

ご回答ありがとうございます。

そうですよね、もっと勉強しようと思います。

ネットや本でも調べて考えてみます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

固定の収入でないのであれば・・

はじめまして、2006さん。

マネースミスの吉野です。

フリーランスである程度の収入があり独身なので出費も少ないようですが、その収入は将来に確約されているものでしょうか。

もしもの時の為にも緊急資金は多めに残しておきたいものですね。

>50 普通預金

50 定期、財形、国債等

100 投資信託、株等

<

とお考えですが、投資信託や株は勿論マイナスになる可能性もあります。

また、定期預金や国債も期間途中で解約した場合は普通預金に預けた方が良い可能性もあります。

現在保有されている余裕資金は、まだそのままにされておき、これからの収入を投資に回された方が良いのではないでしょうか。

投資信託は1銘柄として考えるのではなく、複数の銘柄で国や地域、運用会社を分散して購入されるのが良いでしょう。また、月々の積立をする事で時間の分散も出来ます。

また、株式投資の知識が無いのであれば、投資信託の方が良いでしょう。投資信託はプロが投資する会社を選んでくれますし、情報量も一般の方たち以上に情報を収集してますのでメリットはあると思います。

評価・お礼

2006さん

ご回答ありがとうございます。

収入はこれからもありそうですが、

>現在保有されている余裕資金は、まだそのままにされておき、これからの収入を投資に回された方が良いのではないでしょうか。

確かにそうかなあと思いました。

ゆっくりやってみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の例示と参考資料をご紹介します

2006様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

既にご存知と思いますが、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。2006様の資産も当初から資産配分を明確にされる様お勧めします。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

200万円の貯蓄とあわせ毎月20万円の貯蓄を積立で資産配分されては如何でしょう。

例えば5資産に均等に積み立てますと、期待リターン3.5%、リスク8%になります。2006様の期待収益とリスト許容度にあわせて、各資産の配分をお決めください。

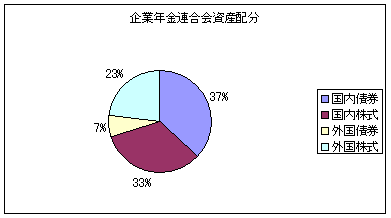

私のHPに資産配分シリーズとして資産配分検討表とともに年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、日本株式、開国債券、外国株式は、インデックス・ファンドの購入をお勧めします。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

2006さん

ご回答ありがとうございます。

リンク先も参考にさせて頂きました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)