注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

こんにちは。私の保険の加入について教えていただきたいです。

夫、子供が三人おり、持家があります。33歳、専業主婦です。

私が結婚した時に加入した保険が、先月で満期になり現在は何も保険に加入していない状況です。夫はLAと個人年金に子供も貯蓄タイプのこども保険に加入しています。

数年前に甲状腺腫になり、検査の結果良性でしたが半年に一度の通院をしています。

簡保には加入できないと言われました。

保険について、まったく無知なのでお恥ずかしいのですが、割高でも「持病があっても…」のような保険にはいったほうがいいのか、入れないのならその分を銀行などに積み立てて置いたほうがいいのか、生命保険なのか医療保険なのか…。

何もわからないので何か良いアドバイスがあったら教えてください。

れんちゃんさん ( 愛知県 / 女性 / 34歳 )

回答:9件

専門家

専門家保険の加入について

こんにちは。

保険は万が一のときにお金に困るから加入するのです。お金に困らなければ加入する必要はありません。よって万が一のときを考え、保険でどのくらいカバーすべきなのか計算してみましょう。それで保険でカバーしないと万が一のときのリスクが高いというのであれば

保険の検討も必要になってきます。

さて、甲状腺腫ということですが、がん保険や特定疾病保険など以外の保険種類については保険会社によってはまったく入れないというわけではありません。保険が必要であれば一度申し込んで見るのも一つの方法です。

「持病があっても…」のような保険については割高ですのでやめたほうがいいです。それでしたら預貯金でためたほうがいいです。

あとご主人の保険LAについては、更新タイプだと思いますので更新するたびに再契約になりますので保険料がUPします。支払い続けられるか検討したほうがいいでしょう。

個人年金保険、子供保険については、固定金利の商品ですので金利が高いときに加入されているのであれば、いい商品です。金利が低いときに加入されているのであればインフレリスクを抱えることになりよくありません。チェックしましょう。インフレリスクとは物価上昇による貨幣価値の下落リスクです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

生保加入の件

れんちゃんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『何も分からないので何か良いアドバイスがあったら教えてください。』につきまして、生命保険に加入する場合の加入目的としては、

・死亡保障

・医療保障

ということになります。

まず、死亡保障につきましては、専業主婦で収入を得ている訳ではありませんので、万が一のことがあっても収入ではご主人様でなんとかなると思われますので、加入する必要性は乏しいと考えます。

また、医療保険につきましては、今後の医療費用の自己負担増などのことを考慮した場合、加入しておいてもよろしいと考えます。

ただし、現在は半年に一回の通院をされていますので、加入できる医療保険はありますが、支払い保険料が割高になってしまいますので、今は慌てて加入する必要性はないと考えます。

通院をする必要がなくなってから、改めて医療保険への加入をご検討していただくことをお勧め致します。

よって、今しばらくの間は支払い保険料に充てることができる資金がありましたら、その分は今後の医療費用負担や将来のライフイベントに備えて、しっかりと貯蓄しておくようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

前野 稔

ファイナンシャルプランナー

1

![]()

割高な保険より貯蓄のほうがイイです。

こんにちは れんちゃんさん。

ファイナンシャルプランナーの前野です。

持病で保険に加入できず、精神的にも辛い状況ですよね。

かといって、割高でも「持病があっても…」のような保険についてですが、お勧めできません。そのような保険に加入するよりも貯蓄をしてください。

基本的に民間の生命保険は、社会保険や資産(貯蓄)の不足分を補うものです。

死亡保障については、奥様が万一の場合、ご主人様の収入で遺族生活と住居費(住宅ローン返済)が成り立つのであれば、基本的に不要です。

また、入院保険については、健康保険の高額療養費制度の適用があれば、1月あたりの医療費の負担の上限があります。

れんちゃんさんはおそらく入院時の不安が大きいのではないかと思いますが、テレビの入院保険のCM等で刺激されて、割高な保険料に加入するよりも貯蓄で対応されるほうがベターです。

保険はお金の使用目的が限定されます。入院保険は入院時しか給付金はでませんよね。通院で、診察代や薬代だけで入院保険は出ませんよね。

貯蓄があれば、診察代でも、薬代でもさまざまな用途に使えますよね。

いつでも使えるお金を持つことで、今後のさまざまなリスクに一番対応しやすくなります。

れんちゃんさんの参考になれば幸いです。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄に回されるようお勧めします

れんちゃん 様

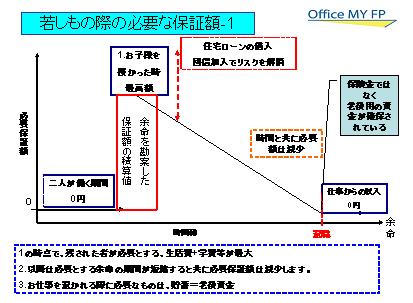

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

生命保険は、若しもの際に遺された者の生活が困らない、医療保険であれば支払に困らないために加入するもので、本来は自分保険(貯蓄)があれば必要の無いものです。

従いまして生命保険は、現在家計を支える方に若しもの場合、従いまして、ご主人の収入が家計収入の主であれば、生命保険料分を貯蓄に回されるようお勧めします。

医療保険は、公的医療保険で医療費がカバー(高額療養費制度)されますから、保険料分を積み立てすることで不測の事態に備えられます。

高額療養費制度については私のHPに説明を掲載していますので、宜しければご一読ください。

http://www.officemyfp.com/kougakuryouyou.html

小野寺 永吏

ファイナンシャルプランナー、ライター

-

![]()

保険でカバーする必要があるか、考えてみては?

れんちゃんさん、こんにちは。

通院されているということで、いろいろご心配でしょうね。

保険については「入っておけば、何となく安心」というイメージですが、

病気や万が一の時の経済面をカバーするのが、保険ですよね。

もし、貯蓄などで経済面を十分にカバーできれば、

ムリに加入しなくてもよいと思います。

考えなくてはいけないのは、

もし、入院などになった時、

保険金でカバーする必要があるか、どうかです。

お子さんがいらっしゃるので、

医療費のほかに、ベビーシッターさんなども必要かどうか?

もちろん、お金で準備しなくても、

そういう時に、手伝ってくださる方が

近くにいると安心ですよね。

また、公的な健康保険には「高額療養費制度」というものがあって、

医療費が高額になった時に、

自己負担限度額の支払いですむという制度もあります。

生命保険に関しては、もし、奥様に万が一のことがあった時、

残された家族に、経済的な保障が必要かどうかということですね。

その後の家族の生活が、だんな様の収入や貯蓄などで問題ないのでしたら、

特に、死亡保障は必要ないのではと思います。

参考になれば幸いです。

菊池 洋光

保険アドバイザー

1

![]()

「持病があっても」という医療保険について

れんちゃん 様

こんにちは!ほけん工房の菊池です。

甲状腺腫で治療中となると契約できる生命保険・医療保険・がん保険が限られてくるのは確かです。保険会社の判断基準(例えば、手術の有無・後遺症の有無・正式診断病名など)によって完治した場合であっても引受査定に影響があるでしょう。比較的、手術なしで完治された場合は特別な条件(保険料割増・保障削減部位不担保など)なしでの契約ができる可能性は高いです。

さて、「持病があっても」という保険に対して、私は、素晴らしい商品だと思っています。割高であることは確かですが、現在の健康状態によっては、ご契約される価値はあると思います。以下のAまたはBのタイプと判断される場合、多少の割高な保険料であっても、費用対効果を考えてみると、割高とは言えなくなるのではないでしょうか?

●「持病があっても」という医療保険の2つのタイプ

A.既往症の再発・悪化を保障(補償)できるタイプ

「既往症の再発・悪化による入院をする確立が高くなっている状態と判断される場合なのか?」

B.既往症の再発・悪化を保障(補償)できないタイプ…Aよりも比較的割安か告知が緩い

「既往症の再発・悪化による入院をする確立は少ないがその他の傷病での入院が心配と判断されている場合なのか?」

「持病があっても」のような保険には私流にまとめますと1.死亡保障タイプ 2.医療保障タイプ 3.がん保障タイプのように分類できますが2.についてのみ上記に回答させていただきました。

最終的には、れいちゃんさんの判断によりますが、私の経験では、お客様と一緒にずっと考えていたら、少額保障をご選択される傾向があります。入院することになったら、精神的も落ち込み、費用や時間もかかり、不安になるという悪循環を断ち切るための準備程度に契約したいと考えたいらしいです。このように、これでだけで入院費用やその他周辺費用を補うには少ないことを承知の上で、保険と貯蓄の両方建で準備されることが、私流の理想形と考えています。

判断基準番外編・・・ヒント・商品の付加サービスをご確認ください。

http://196816.co.jp

大関 浩伸

保険アドバイザー

4

![]()

通常の生命保険は、貯蓄でまかなうことはできません。しかし・・・

れんちゃんさん、こんにちは。

保険って、ホントに分かり辛いものですよね。

専門家と称して、本質を押さえていない人も大勢居ますので無理はありません。

以下の3項目に整理してみました。

1.医療保障は、貯金でまかなえます。

「持病があっても・・・入れます」という保険は、いわば引受緩和型保険

もしくは無選択型保険をイメージするのですが、後者は預金とあまり変わらない

ので、無理に加入しなきゃと思わなくていいでしょう。

2.LAと個人年金という組み合わせ(ご主人)は見直しの余地があります。

アカウント型保険は、保険会社に有利に設計されているという見方が強い

です。年齢を重ねていくうちに条件が悪化していくような設計からは

脱皮したいところです。

収入保障保険を中心とした設計で、トータルのコストダウン化を図りましょう。

3. 40代までは、死亡保障だけは、預金でまかなうことはできません。

ただし、死亡保障=生活保障とした見方であれば、世帯主だけに適正額を付保

していればいいでしょう。

要は、目先の損得ではなく、「目的と優先順位」が大事なのです。

下記のコラムをご参照下さい。

↓ ↓ ↓

<生命保険の検討に必要な絶対的な3箇条>

http://profile.allabout.co.jp/pf/ohzeki/c/c-7218/

<商品選定の前に、必ずニーズ確認を!(実例編)>

http://profile.allabout.co.jp/pf/ohzeki/c/c-11662/

<安い保険を探す前に・・・>

http://profile.allabout.co.jp/pf/ohzeki/c/c-5315/

<収入保障保険では、本当に収入は保障されるのか?>

http://profile.allabout.co.jp/pf/ohzeki/c/c-11590/

<理想の保険商品を追求する!>

http://profile.allabout.co.jp/pf/ohzeki/c/c-11593/

以上、参考にして頂けたら幸いです。

吉野 裕一

ファイナンシャルプランナー

1

![]()

基本的には貯蓄をされた方が良いでしょうが・・・

はじめまして、れんちゃんさん。

FP事務所 マネースミスの吉野裕一です。

収入を得る大黒柱の方に保障が無い場合には、不安がありますが、専業主婦の方の場合には保障は多くとる必要は無い場合が多いですね。

また満期になった保険があり、満期金が出ていると思いますので、まずその資金を緊急予備資金として貯蓄をされておく方が良いでしょうね。

持病があっても入れる保険とCMなどで謳っているものがありますが、こういった商品は殆どの保険会社も取り扱っており、「引受緩和保険」というものや保険料を割増して加入できる保険商品になります。

れんちゃんさんの保障もですが、ご主人様のLAやお子様の貯蓄性の保険も一度、保険診断をされてみられてはいかがでしょう。

お子様が3人おられ、今現在は高額な保障を準備しておきたい時期ですね。

今後の保障の見直しでれんちゃんさんご家族の保障が適正になり、れんちゃんさんの保障の準備として貯蓄をしていかれると良いでしょう。

宮下 達裕

保険アドバイザー

1

![]()

仮査定という手もありますが・・・

れんちゃんさん

はじめまして。FPの宮下達裕です。

現在通院中とのことですが、体力的にも精神的にもおつらいことでしょうね。

ましてや持病が悪くなったらと思うと、無保険でいることが不安ですよね。

さて、ご質問の主題である、「持病があっても・・・」には、

れんちゃんさんの場合は無理にご加入されなくてもよいかも知れません。

まずは通常の医療保険に入れる可能性もありますので、

下記を参考にしてください。

■1■

れんちゃんさんのご病気に関して、どのような症状/手術の有無などわかりませんが、

保険会社によっては通常の医療保険に加入できる可能性が十分あります。

複数社扱う保険代理店に「仮査定」を依頼してみてはいかがでしょうか?

「仮査定」とは保険契約前に健康状況の確認(いわゆる告知)を正確に記入し、

保険会社に加入の可否を事前に教えてもらう制度です。

各保険会社から「無条件で保険に加入できます」「甲状腺以外は保障します」「引受けはできません」など

保険会社によって査定基準も異なりますから、いろいろな回答を得られることでしょう。

その上で、自分にとって有利な条件の保険に加入することが賢明だと思います。

■2■

また少額短期保険も検討されてはいかがでしょうか?

その名の通り、少額の保障で短期の保険です。

一生の保険としては不向きですが、暫定的な保険としては十分検討に値すると思います。

全国にいろいろと少額短期保険を扱っている会社がありますので、インターネット等でお調べください。

■3■

持病があっても入れる保険は、通常の医療保険に比べ、割高な保険料を支払うことになりますし、

現在の持病に関しては給付金が出なかったり、加入後1年間は保障が半分しかでなかったりと、

デメリットは多いかも知れません。

本当に医療保険が必要なのか十分考える必要があるかも知れませんね。

れんちゃんさんがご入院された時でも、貯蓄でまかなえるかも知れません。

保険に加入することで、安心を得られるかも知れませんが、

貯蓄さえあれば医療保険は必要ないかも知れません。

上記ご参考にしてください。

少しでもれんちゃんさんのお役に立てましたでしょうか?

れんちゃんさんにとってよい選択をされることを祈っております。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)