注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しで大きな改善が生まれます

- (

- 5.0

- )

tyukhmd 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

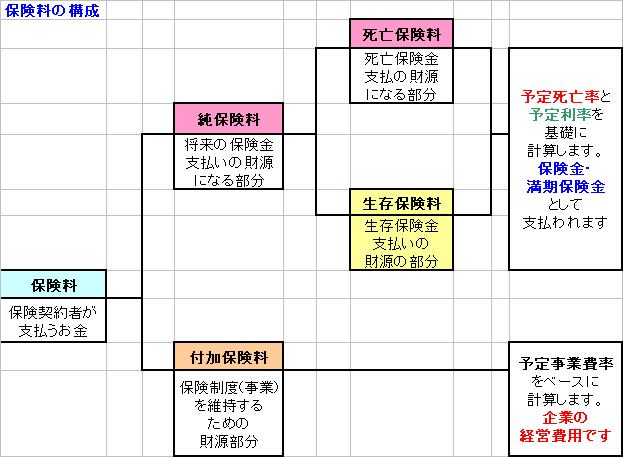

現在の保険料は、年間70万円以上に為ります。負担が重過ぎるものと考えます。そして保障額も十二分過ぎるものに為っている可能性があります。

保険は補償を求めるもので、貯蓄効率は低いものになります。そして、医療保険も高額療養費制度の活用を考えた際には貯蓄が有れば必要性が低いものになります。(図の純保険料の中で生存保険料部分が貯蓄に回ります。付加保険料は保険会社の経費や利益に回ります)

また変額保険は投資信託に保険で包んだ仕組みですから、保険は保険としてお考えになり、貯蓄は別途積立を行うようお勧めします。

保障を得る場合には、定期保険で掛け捨てを、そこで浮いた金額を毎月積み立ての定期預金やリスクを考慮した投資信託での貯蓄をお勧めします。

なお、ネット系生命保険や県民共済でお調べになれば、少ない保険料で一定の保障が得られます。ご夫婦夫々で、生命保険と医療保険に加入されても、1〜2万円では無いでしょうか。

私は手元資金として、

生活費×6ヶ月+今後一年に支払が計画されている大口の支出≒生活準備金

として現預金で確保するようお勧めしています。

また、資金に余裕が出れば、住宅ローンの繰上げ返済をお勧めします。無リスクで利息分が収益と看做せる有利な投資です。

評価・お礼

tyukhmd さん

医療保険、まさに高度医療を受ける為に…という名目で加入しています。(特にがん保険)

確かに貯蓄していればどうにでもなることですよね。

付加保険料など保険の仕組みがわかっていませんでした。

変額保険が投資信託に近いものなのだということは、投資信託という選択肢を考えていなかった我が家にとっては元々身の丈に合っていなかったかもしれないですね。

手元資金の算出方法、大変参考になりました。

早速保険を見直し、対策をとった上で手元資金貯蓄へ向けて

計画を立てたいと思います!

(現在のポイント:-pt)

![]()

この回答の相談

会社員の夫35歳と専業主婦の私30歳、子供が5歳と3歳という家族構成です。

6年前新築マンションを購入し、ローンも残っています。

3年ほど前に某生命保険会社のライフプランナーの方と相… [続きを読む]

tyukhmdさん (愛知県/30歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A