注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

会社員の夫35歳と専業主婦の私30歳、子供が5歳と3歳という家族構成です。

6年前新築マンションを購入し、ローンも残っています。

3年ほど前に某生命保険会社のライフプランナーの方と相談の元、夫の生命保険に加入しました。

がん保険、医療保険、老後資金の蓄えも兼ねてと変額保険に入り、現在月の保険支払額は4万3千円、他にも年払いの保険が学資保険を含めて20万円あります。

奨められたまま契約したわけではありませんが、貯蓄を兼ねているとはいえ支払額は高いと思います。

先日別の保険会社に勤務する身内に保険内容を確認して貰いましたが十分な保険内容と言うことでした。

ただ、このご時勢で30万円〜35万円ほどあった夫の手取りは昨年12月から残業カットで20万円になりました。

私も2月から扶養内でパートをしていましたが、子供たちが小さい為

夏休みを前に退職する運びとなりました。

単純に月20万円では2人の私立幼稚園代と住宅ローンも重く、まかないきれません。

保険に貯蓄性を持たせた為、月々の貯蓄はほとんど出来ていないのが現状で、現在貯蓄額は子供名義を除き50万円もありません。

手取りは残業が解禁となれば戻るかもしれませんが、このような事態を機に現状の保険の支払額、貯蓄性の無さは問題なのではないかと不安で仕方ありません。

漠然とした内容で恐縮なのですが、ずばり保険に頼りすぎなのでしょうか?

一般的に私共の様な家族構成の場合、ローンがあってもどのくらいの貯えを手元においておくのが理想なのでしょうか?

今はなんとかして乗り切らなければいけないとして、この不況を

今後の糧に一度家計をしっかり見直したく、何かアドバイスがありましたら宜しくお願い致します。

提示している情報が不足でしたら申し訳ございません。

tyukhmdさん ( 愛知県 / 女性 / 30歳 )

回答:7件

専門家

専門家保険と貯蓄は切り離しましょう。

おはようございます。

株式会社FPソリューションの辻畑と申します。

保険と貯蓄は現状では切り離して考えたほうがいいです。

ますは、家計の支出を明確にし、今後の予定を書き出してみましょう。それに対していくらぐらいためればいいのか検討しましょう。そして、そのお金をどのようにためたらいいの考えて下さい。

そうするとおのずと今いくらぐらい預貯金などがあればいいのかも明確になってくるでしょう。

保険だけではなく家計全体の見直し、および将来設計をされるといいと思われます。

評価・お礼

tyukhmdさん

ずばり、貯蓄と保険を切り離すというお答えを頂き、保険担当者に会って再度内容を見直そうと決意いたしました。

しっかり保険に入っていればあとは何があっても安泰ということではないと、今回よくわかりましたので改めて将来設計をしていきたいと思います。

ありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家これからのことについて

tyukhmd様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、たいへんお困りのご様子ですが、そもそも今の苦境は、収入が、右肩上がり、あるいは、横ばいの前提で、ライフプランを作成してしまったことに原因があるように思えます。

今、日本国内は、少子高齢化、年金の財源問題、国際競争の激化など、深刻なお金の問題を抱え、それが少しずつ表面化し始めています。

このような時代の流れを読むなら、資金計画も「収入は少なめに、費用は多めに」を心掛けて、見積もる必要があります。

今後の具体的な対応としては、現状で年間70万円以上の保険料は負担できないのは、明らかなので、保険会社の方と相談して、減額してもらう必要があるでしょうし、マンションの売却もいちおう視野に入れる必要があるでしょう。

50万円の貯蓄がさらに枯渇して、引越し費用すら捻出できないという事態に追い込まれないよう、注意してください。

そのためには、家計状況を正確に把握した上で、具体的なシミュレーションを実施する必要があります。

なお、変額保険の解約返戻金は、運用成績によって変動しますので、老後資金などで使用したい場合は、貯蓄ではなく、投資と考えるべきでしょう。

もし純粋に投資と考えるなら、もっと合理的な方法はあります。

さらに詳しくは、個別にお問い合わせください。

以上、ご参考にしていただけると幸いです。

評価・お礼

tyukhmdさん

おっしゃるとおり、右肩上がり前提のライフプランでした。

マンション売却まで視野に入れなければならないとまで

考えが及んでいなかったので、一層真摯に受け止めなければならないですね。

変額保険は投資、そして投資と考えればもっと別の方法もあるということすら知らないままでした。

とりあえず早急に保険内容の見直し、貯蓄について計画と考えを夫と話し合いたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家解約時は気をつけて!

はじめまして

36社の保険を取り扱う

ファイナンシャルプランナーの

山口京子です。

保険って、いい保険も悪い保険もないんですよ。

もしtyukhmdさんのご主人に万一のことがあれば

唯一ご遺族を救えるのは、

保険ですから。

貯金だと大きなお金を、すぐに用意はできないけれど

保険なら、加入した次の日に何かあっても

大きなお金が受け取れます。

でも、保険料が払えなくなるほどの「高い保険」も

困りますね。

学資保険は、途中で解約すると

返戻金(戻ってくるお金)が低いということを

考えて解約してくださいね。

変額保険は、投資先にもよりますが

昨年のリーマンショックで

大幅に返戻金が下がってしまっているケースも考えられます。

解約前に確認してみてください。

そして、払い済み、一部解約、全部解約をする前に

もし、新たな保険に入るなら

そちらに加入してから、解約等の

手続きをしてくださいね。

無保険の期間に何かあっては大変です。

お子さんが小さいと働くのも

大変かもしれませんが、

リスクに備えるという意味では

できるだけ早いうちにお仕事に戻られると

いいですね。

収入の少なくなってしまったのは

保険も含め、お金のことを考える

チャンスだと思ってこれを機会に

将来必要なお金のことなど、

プランを立ててみてください。

ピンチがチャンスになりますように!

補足

お返事と、その後のご報告ありがとうございます。

元気な時に保険が見直せてよかったですね。

終身で必要な死亡保障は、お葬式代(平均350万円)と遺族が

身辺整理をしたり、いつものようには働けない期間の

お金と考えると、今回見直しをなさった

500万円はとてもいい保障額だと思います。

きっとご加入の時は、

「これで運用がうまくいったら、将来は

半分解約して老後のお楽しみに」という

計画だったかもしれませんね。

先のことはだれにもわかりませんので

今回、保険やお金を見直す行動を

すぐにとったtyukhmdさんは、立派です。

どうか、この調子でわからないことは

専門家に聞いて、自分で決断していってくださいね!

がんばりゃ〜よ〜

(名古屋出身のFP山口)

評価・お礼

tyukhmdさん

親身なお言葉ありがとうございました!

早速昨夜保険会社のライフプランナーに来てもらい、変額保険を1000万円から500万円にし、家族収入保障の特約を解約。特約の半額の保険料に当たる収入保障の保険に加入するという月額11000円の減額措置をとりました。

ご指摘いただいたとおり無保険期間にならないようにちゃんとしてくださるとのことなのでひとまず安心です。

返戻金は確かに10万円にも満たなかったですし、身内の保険関係者にも今は変額はさわったらダメと言われていましたが、保障をキープして減額するにはここしかないとのことだったので即決しました。

貯蓄性の高い個人年金(10年前に加入)と学資保険は月6万円の保険支出から外して貯蓄と考えても良いのでは?とも言われました。

おっしゃるとおり学資保険は満期にならなければ返戻金もろくにないし、必ず必要になるお金だから…と。

それでもまだ月29000円の保険料、でも今は子供が小さいので保障を削ることは奨めれないとのことで昨日は終わりました。

あとは住宅ローンが旧金融公庫でほとんど組まれているので、借り換えをして支出を抑えようと言うことに。

他には10月になれば社会保険料がおそらく2万円ほど下ると思うのでそれを期待しています。

(と、昨日地方税が6000円上がったんですが…苦笑)

本当に、仕事も九月になったら何か始めなくてはと思いつつも、そう考えれば考えるほど子供が幼く自由が利かないことで焦ってしまい、そんな気持ちで子供と長く接する夏休みを迎えたくなかったので、このピンチをなんとかプラスに転換させたいと思っています!

温かいお言葉と、保険に入りすぎていたことが全て悪いわけではないと言うことも救われた気がしました。

本当にありがとうございました。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

支払い保険料貯蓄の件

tyukhmdさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と

申します。

『漠然とした内容で恐縮ですが、ずばり保険に頼りすぎていないでしょうか?』につきまして、どのような保険に加入しているのか詳細は定かではありませんが、毎月の手取り月収金額に占める支払い保険料の割合としては、10%ほどに収まらないと、貯蓄をはじめ収入と支出のバランスがとれなくなってしまう可能性があります。

また、貯蓄性のある保険につきましても、お子様の将来の教育資金確保のために加入することはとても良いことなのですが、お子様の教育資金が必要になる前にかかる大きなライフイベント資金がある場合には、状況にもよりますがそちらを優先させなければならない場合もあります。

よって、おおまかで構いませんので、今後、予定しているライフイベントの時期とそれにかかる費用を一度整理してください。

そのうえで、貯蓄性のある生命保険につきまして、どうするのかを決定するようにしてください。

尚、貯蓄性の保険につきまして、保障が必要という訳ではなく単に貯蓄性を求めて加入したのでしたら、満期時受け取れる満期保険金と支払い保険料を支払う期間を考慮して運用利回りを計算してみてください。

予定利率(便宜的に支払い保険料の割引率とお考えください。)が低い今の時期に、基本的に生命保険はとても割高な保険商品となりますので、貯蓄性はあまり期待できないかも知れません。

また、手元に置いておく資金につきまして、将来予定しているライフイベントの時期とかかる費用により異なりますが、差し障りのない金額として200万円程度あると安心できると思われます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

tyukhmdさんへ

多少なりともお役に立てて何よりでした。

また、高い評価をしていただき、ありがとうございました。

これからもわからないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

tyukhmdさん

とてもわかりやすいご説明を頂きありがとうございました。

確かに長い目で見てどのくらいのお金がどこでかかるのか、先ずはライフイベントについて見直さなければいけないですね。

一度はライフプランニングはしたものの(3年前)漠然としすぎていて、具体的なものではなかったと思います。

確かに貯蓄性の高い商品も手持ちの保険の中にはありましたが、変額保険のような商品は減額をするにも結局はこの不況で損をするということもわかりました。

身の丈に合わない保険として損切りをするのか、非常に悩むところではありました。

そしてつい繰上返済をしなければならないような気になってしまいますが、あくまでも手元資金としてのお金も確保していく必要があるというのも痛感です。

回答いただいた内容を基に生活にかかるお金そのものを精査していきたいと思います。

ファイナンシャルプランナー

-

![]()

保険で貯蓄を、という考え方はやめましょう

tyukhmdさん,はじめまして。

株式会社くらしと家計のサポートセンターです。

年払い分も入れると、月あたり6万円弱の保険料です。

貯蓄を兼ねているとはいえ、高いですね。

必要な保障のみ掛け捨てでしたら、ご夫婦でも1.5〜2万円で確保できるでしょう。

貯金は最低でも100万円くらいはほしいですね。

保険料が高くて貯金ができないのは本末転倒です。

保険を見直しましょう。

具体的な内容について記載がないのでコメントできませんが保険は必要な保障を必要分だけ買うという考え方で、すこしでも貯金に回しましょう。

学資保険だけではおそらく教育資金も不足すると思われます。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

tyukhmdさん

「保険で貯蓄」という構図をずっと疑問に思いつつも、何とか支払い続けることができたのでここまで来ましたが

教育資金も順調に貯蓄ができるほど昇給できなければ、

一部解約などで賄えると言う説明を受けていました。

少なくとも今の保険は夫に何かあったときの家族を守る保険と言うこと感じですが、夫に何かある前に破綻してしまってはやはり本末転倒…ですね。

このまま今を乗り切るだけではいけないと言うことが、よくわかりました。

早速のお返事どうもありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しで大きな改善が生まれます

tyukhmd 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

現在の保険料は、年間70万円以上に為ります。負担が重過ぎるものと考えます。そして保障額も十二分過ぎるものに為っている可能性があります。

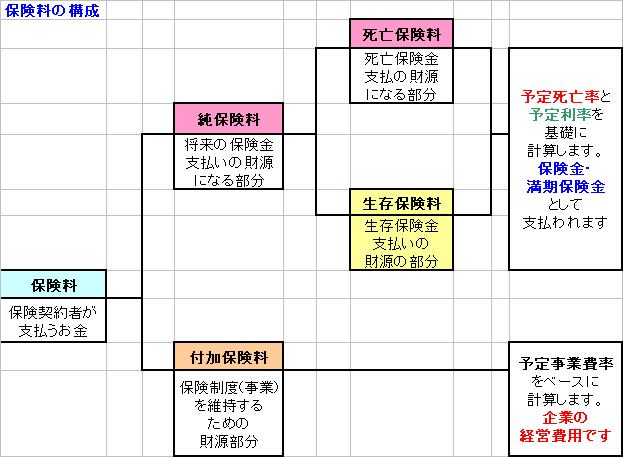

保険は補償を求めるもので、貯蓄効率は低いものになります。そして、医療保険も高額療養費制度の活用を考えた際には貯蓄が有れば必要性が低いものになります。(図の純保険料の中で生存保険料部分が貯蓄に回ります。付加保険料は保険会社の経費や利益に回ります)

また変額保険は投資信託に保険で包んだ仕組みですから、保険は保険としてお考えになり、貯蓄は別途積立を行うようお勧めします。

保障を得る場合には、定期保険で掛け捨てを、そこで浮いた金額を毎月積み立ての定期預金やリスクを考慮した投資信託での貯蓄をお勧めします。

なお、ネット系生命保険や県民共済でお調べになれば、少ない保険料で一定の保障が得られます。ご夫婦夫々で、生命保険と医療保険に加入されても、1〜2万円では無いでしょうか。

私は手元資金として、

生活費×6ヶ月+今後一年に支払が計画されている大口の支出≒生活準備金

として現預金で確保するようお勧めしています。

また、資金に余裕が出れば、住宅ローンの繰上げ返済をお勧めします。無リスクで利息分が収益と看做せる有利な投資です。

評価・お礼

tyukhmdさん

医療保険、まさに高度医療を受ける為に…という名目で加入しています。(特にがん保険)

確かに貯蓄していればどうにでもなることですよね。

付加保険料など保険の仕組みがわかっていませんでした。

変額保険が投資信託に近いものなのだということは、投資信託という選択肢を考えていなかった我が家にとっては元々身の丈に合っていなかったかもしれないですね。

手元資金の算出方法、大変参考になりました。

早速保険を見直し、対策をとった上で手元資金貯蓄へ向けて

計画を立てたいと思います!

小林 治行

ファイナンシャルプランナー

-

![]()

現契約を変更して保険料を減額する

tyukhmdさん、今日は。CFPの小林治行です。

ご相談の貯蓄の基準とか貯蓄額が幾ら必要かは、個々の事情によって異なります。

親御さんたちと同居ですと色々支援も受けられますが、単独ですと貯蓄は高いほど良いと言えます。

ご主人の収入が急減する中で、保険料年間72万円は偏っています。

生活を守る為の保険が、逆に生活を脅かしています。

私も某保険会社に直接電話をして、一般論としての保険料軽減の方法を質問しましたが、具体的な現契約を基に担当ライフプランナーとご相談下さいとのことでした。

現在の保険を解約して消滅させることはもったいないので、原契約を変更することを検討しましょう。

担当ライフプランーを呼んで実情を話し、保険料を軽くする方法のプランを作ってもらうことが良いでしょう。彼らはきっと親身になって相談に乗ってくれるはずです。

保険料の負担を軽くする方法としては、

1)''払済'' 現在までの解約返戻金を原資として、保険期間を変えずに保険金を減額する。

各種特約は変更時点で消滅。

2)''延長'' 現在までの解約返戻金を原資として、保険金を変えずに保険期間を短縮する。

各種特約は変更時点で消滅。

3)''保険金額の減額''

又、変額保険をやめて保険料の安い、掛け捨て型の『''定期保険''』への切り替えも良いと思いますが、保険会社の規定で3年で切り替え可能かどうかわかりません。

直接担当ライフプランーに希望を出して下さい。

尚、ライフプランナーと名乗れるのは日本では2社しかありません。(商標登録)

評価・お礼

tyukhmdさん

生活を守る為が生活を脅かしている…お恥ずかしいながらまさにその通りです。

確かに収入が減少した場合は保険内容を見直し対応できますと言われていたことも思い出しました。

早速担当者に連絡を取りたいと思います。

(ライフプランナーとは商標登録だったとも知りませんでした!ちなみにソ○ー生命に加入しています。)

今の段階で、夫が亡くなった場合の生活費にあたる保険に加入しており、少なくとも月6千円ちょっとを掛け捨てていますが、夫が存命の場合無駄になるとわかっているので、それは先ず解約しようと思います。

厳しい現状を見据えて、改めて将来を考え直したいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)