注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

投信への配分を少なく頭金を増やすことをお勧めします。

- (

- 5.0

- )

bonisima 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

資産運用の原則から考えますと、住宅購入の前にはリスクをとった運用は不向きです。

∵住宅購入の際のローン金額を最小に組むことが、コスト面から有利だからです。

リスクを取って頭金を増やすことは、成績が悪い場合には頭金が少なくなるためです

投資対象としては、定期預金、円のMMF、国内債券を対象とするインデックス・ファンドなどが考えられます。

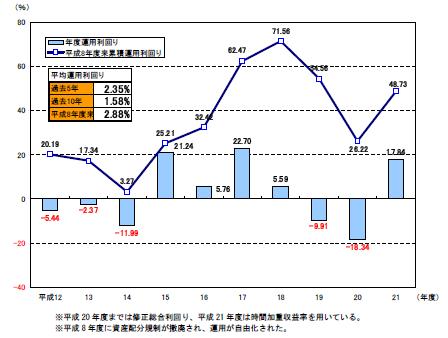

企業年金の成績を掲示します、年度で大きく変化するのをご確認ください。

もし、国内外の債券と株式の分散投資をお考えであれば、定期預金と国内債券対象のインデックスファンドの比率を大きく取り、国内外の株式のインデックス・ファンドを比率を抑えて購入されるようお勧めします。

住宅購入の際には、頭金の比率を増やし、ローン残高を圧縮ください。ローンを抱えながらの資産運用は非効率です。繰上げ返済は無リスクで減少する利息分が収益と看做せる有利な投資対象です。キャッシュフローで生活資金や学資など必要な資金を確保した上で、残りは優先的に返済に回されるようお勧めします。ローン完済後に本格的な資産運用に取り組まれても間に合うのではと考えています。

なお、ドルコスト平均法でのご購入と記されていらっしゃいますが、ドルコスト平均法は万能ではありません。購入を継続している間は、必ず資産配分のリバランスと配分比率の見直しが欠かせません。

一言申し添えます。年利5~6%の仮定は、税金やコストを考慮しますと、かなりリスクの高い資産配分が予測されます。

私が得ているデータでは、1969年12月から2009年12月までの期間で、国内外株式と債券を対象とした4資産の指数でのリターンは6.1%です。ここから、投資信託にかかる費用と税金等が引かれます。それを考慮すると5%未満とお考えになることが妥当と思われます。

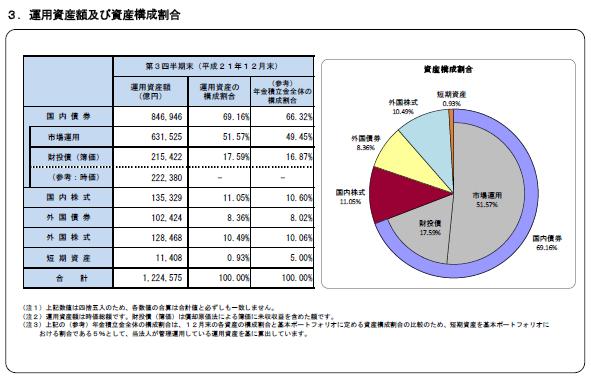

我々の国民年金・厚生年金等を管理するGIIの資産配分を掲示します。一般投資家よりもコストが懸からない運用団体のリターンを参考としてください。

補足

『本回答は、投資判断の参考となります情報の提供を目的としたものであり、

有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、

読者ご自身での最終的なご判断をお願いいたします。

本回答は、信頼できると判断した情報に基づき、回答者が作成していますが、

その情報の正確性若しくは信頼性について保証するものではありまん。』

評価・お礼

bonisima さん

吉野様

御回答ありがとうございます。

「繰上げ返済は有利な投資対象」という助言になるほどと思いました。

年金ギャップの記事などを読むにつれ、どうしても時間を味方につけ

早いうちに始めないとと焦っていましたが、

投資の前提として負債がない場合、という意識を持ちその上で考えないと

思いました。ありがとうございました。

吉野 充巨

bonisima 様

高評価を頂き有り難うございます。

少しでもお役に立てましたことFPとしての喜びです。

(現在のポイント:-pt)

![]()

この回答の相談

ドルコスト法で3万~5万/月の投資信託購入を検討しています。

目的は将来の年金+アルファのためで、

現在35歳で、60歳までの残り25年で年利5~6%仮定でインデックスの… [続きを読む]

bonisimaさん (東京都/33歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A