注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

ドルコスト法で3万~5万/月の投資信託購入を検討しています。

目的は将来の年金+アルファのためで、

現在35歳で、60歳までの残り25年で年利5~6%仮定でインデックスの分散投資にて、

2,500万を目標にしています。

この間であればリスクの取れる金額の上限が5万くらいかと思います。

但し、何年か後にマイホーム購入をしたいと思っております。この場合、

投資信託に充てられる余裕資金は、なるべく頭金貯金や購入後の

ローン繰越返済などに充てた方が、財政面では合理的なのでしょうか?

目標に達しなくても5万ではなく1~2万にすべきでしょうか?

現在35歳(女)既婚、ダブルインカムで子供なしです。個人の環境や購入金額、ローンの割合によって変わると思いますが、

一般的に・・というアドバイスが頂ければ有難いです。

宜しくお願い致します。

bonisimaさん ( 東京都 / 女性 / 33歳 )

回答:4件

専門家

専門家一般的な答えはありませんが考え方です

bonisima様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、資産運用もライフプランも不確実性のある話なので、ある程度の幅を持たせる必要があると思いますが、仮に何年後かにマイホームを購入される予定の場合は、少なくとも頭金に充当する分については、銀行預金で用意できた方がよいと思います。

例えば、4000万くらいの物件をイメージされているなら、3割の1200万くらいが、その購入時に、銀行預金に貯まるように計画しておいた方がよいのではないでしょうか。

あるいは、会社の財形制度があれば、それを利用してもよいと思います。

それと、もしご両親からの贈与など受けられる見込みがあれば、その金額は、1200万から差し引いてもよいでしょう。

住宅購入後の考え方としては、繰上げ返済を進めて、確実に老後資金を貯めるという選択もありますが、ある程度の余裕資金を残して、それを金融資産で運用するという選択もあります。

どちらがよいかについて、絶対的な答えはありませんが、国の借金問題を考えると、例えば、10年後くらいに国内の金利が急上昇し、円安に振れるといったシナリオもありえなくはないです。

もしそうなった場合は、住宅ローンは35年固定金利で借り続けて、金融資産による運用と両建てがベストだったという結果になるかもしれません。

いずれにしてもどんなふうに運用するのかが最大のポイントですから、アドバイザーを味方につけることも考えてみてください。

以上、ご参考にしていただけると幸いです。

評価・お礼

bonisimaさん

森本様

御回答ありがとうございます。「一般的」にという質問自体、

無理を承知でお聞きしたにもかかわらず、具体的な考え方のヒントになる御回答

ありがとうございます。わかりやすかったです。

これからの住宅購入に向け貯金や返済目標を考えながらトータルバランスを

みていきたいと思います。素人ではトータル的に考えるのは難しいので、

アドバイザーの件も是非考えていきたいです。ありがとうございました。

森本 直人

bonisima様、評価・コメントありがとうございます。

仰る通り「トータルバランス」は大切ですね。

繰上げ返済か運用かというテーマについては、1か0かで答えを出し難い場合もありますので、アドバイザーと一緒にトータル的に考えるのもひとつの方法です。

最近は、実績を積んだ個別相談専門FPも増え始めていますので、一度、ネット検索で探されてみてはいかがでしょうか。もちろん私でよければいつでも承ります。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入と資産運用について

bonisimaさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『何年かごにマイホーム購入をしたいと思っております。この場合、投資信託に充てられる余裕資金は、なるべく頭金貯金や購入後のローン繰り上げ返済などに充てた方が、財政面では合理的なのでしょうか?』につきまして、bonisimaさんの場合、ご夫婦で収入がありますので、将来予定しているマイホーム購入資金としての頭金の準備や住宅ローンをご主人様だけの収入で十分に賄っていくことができるのでしたら、当初からのお考えの通りに、将来の老後資金に備えて今のうちから資産運用を行っておいてもよろしいと考えます。

特に、株価水準からみた場合、現在の株価水準につきましては、リーマンショック以降でも相当に低い水準になっています。

逆に、住宅購入としての頭金や住宅ローンを組むときに、bonisimaさんの収入も合算する必要があるのでしたら、住宅の購入を優先してそれまでの期間は投資信託の購入は控えるか、あるいは毎月の投資額を抑えるようにしていってください。

いずれにしても、家計に過剰な負担がかからないようにすることが重要です。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

bonisimaさん

渡辺様

お礼が遅くなり大変申し訳ございません。住宅ローンとの関係の考え方として

参考になりました。今はまだ余裕があるため、どうしても投資をと考えてしまいますが、

トータルで見て将来的に負担にならないような設定を考えるようにしたいと思います。

ありがとうございました。

渡辺 行雄

bonisimaさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからもお金に関することで、分からないことがありましたらご相談ください。

リアルビジョン 渡辺行雄

山田 聡

ファイナンシャルプランナー

-

![]()

住宅ローンと資産運用

bonisima様

ファイナンシャルプランナーの山田と申します。

住宅取得以前の資産運用については自由度があるのではないでしょうか。取得時期が確定しておらず、状況によりずらすことが可能であるのならば、投資信託での運用も選択肢の一つでしょう。

また、取得時期、目標金額を定めて計画的に貯蓄するのであれば、元金の変動しない商品を選択することも当然あることでしょう。

ご夫婦で自分たちに合った方法を話し合い、選択するのでよいのではないでしょうか。

重要なのは住宅取得後です。

現在は低金利で、そのうえ住宅ローン控除も使用できることから、住宅ローンを支払いつつ株式や投資信託で資産運用した方が効率的と考える人がいるのではないでしょうか。

もしかしたら結果オーライで住宅ローン金利以上の運用収益を得る方がいるかもしれません。

ここで、住宅取得後の家庭の資産と負債を考えてみましょう。資産として住宅や投資信託等があり、その一方で負債として住宅ローンがあるわけです。資産から負債を差引いた残りが純粋な資産です。

もし、投資信託その他の金融資産や住宅が値下りし、負債金額以下になってしまうと企業でいう債務超過の状態です。

借入が住宅ローンであろうと何であろうと借入に違いありませんから、家計全体で見れば借入をしてそのお金を資産運用に回しているという構図になります。証券取引の信用取引と同じでリスクが高い状態になってしまいます。

住宅取得後は、まずは借入返済を最優先にした資金計画を立てられることをお勧めいたします。

山田FP事務所 http://www.yamadafp.com/

山田 聡

評価・お礼

bonisimaさん

山田様

御回答ありがとうございました。運用は25年の間、一時的な下落をしても手数料が安くリスクの

小さい商品を一定額毎月積み立てようと思っていました。

本やアドバイスで、変えずに継続することが重要とあったため積立開始する今、

金額を決めるのにかなり悩んでいましたが、

住宅購入し、その時の資産状況によっては、リスクが高くなることも理解できました。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投信への配分を少なく頭金を増やすことをお勧めします。

bonisima 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

資産運用の原則から考えますと、住宅購入の前にはリスクをとった運用は不向きです。

∵住宅購入の際のローン金額を最小に組むことが、コスト面から有利だからです。

リスクを取って頭金を増やすことは、成績が悪い場合には頭金が少なくなるためです

投資対象としては、定期預金、円のMMF、国内債券を対象とするインデックス・ファンドなどが考えられます。

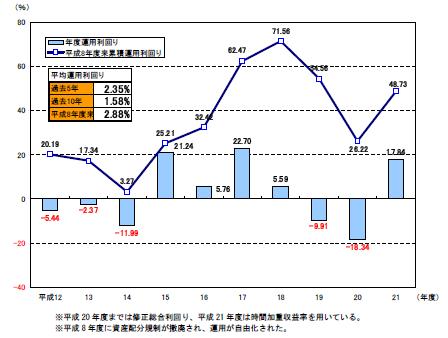

企業年金の成績を掲示します、年度で大きく変化するのをご確認ください。

もし、国内外の債券と株式の分散投資をお考えであれば、定期預金と国内債券対象のインデックスファンドの比率を大きく取り、国内外の株式のインデックス・ファンドを比率を抑えて購入されるようお勧めします。

住宅購入の際には、頭金の比率を増やし、ローン残高を圧縮ください。ローンを抱えながらの資産運用は非効率です。繰上げ返済は無リスクで減少する利息分が収益と看做せる有利な投資対象です。キャッシュフローで生活資金や学資など必要な資金を確保した上で、残りは優先的に返済に回されるようお勧めします。ローン完済後に本格的な資産運用に取り組まれても間に合うのではと考えています。

なお、ドルコスト平均法でのご購入と記されていらっしゃいますが、ドルコスト平均法は万能ではありません。購入を継続している間は、必ず資産配分のリバランスと配分比率の見直しが欠かせません。

一言申し添えます。年利5~6%の仮定は、税金やコストを考慮しますと、かなりリスクの高い資産配分が予測されます。

私が得ているデータでは、1969年12月から2009年12月までの期間で、国内外株式と債券を対象とした4資産の指数でのリターンは6.1%です。ここから、投資信託にかかる費用と税金等が引かれます。それを考慮すると5%未満とお考えになることが妥当と思われます。

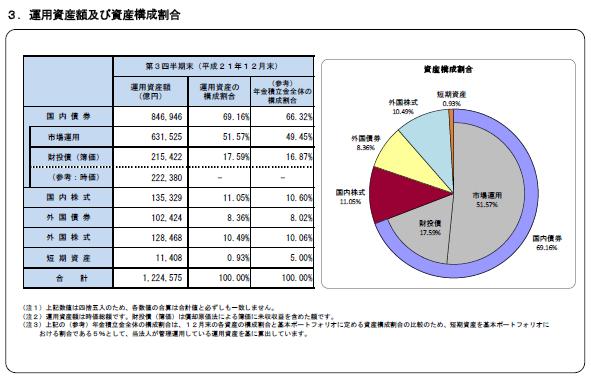

我々の国民年金・厚生年金等を管理するGIIの資産配分を掲示します。一般投資家よりもコストが懸からない運用団体のリターンを参考としてください。

補足

『本回答は、投資判断の参考となります情報の提供を目的としたものであり、

有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、

読者ご自身での最終的なご判断をお願いいたします。

本回答は、信頼できると判断した情報に基づき、回答者が作成していますが、

その情報の正確性若しくは信頼性について保証するものではありまん。』

評価・お礼

bonisimaさん

吉野様

御回答ありがとうございます。

「繰上げ返済は有利な投資対象」という助言になるほどと思いました。

年金ギャップの記事などを読むにつれ、どうしても時間を味方につけ

早いうちに始めないとと焦っていましたが、

投資の前提として負債がない場合、という意識を持ちその上で考えないと

思いました。ありがとうございました。

吉野 充巨

bonisima 様

高評価を頂き有り難うございます。

少しでもお役に立てましたことFPとしての喜びです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)