- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

週刊ダイヤモンド(特大号2012)年4/21号)の特集は「だまされない保険」として、保険勧誘のだましの手口や数字のマジック等が掲載されています。(定期購読社のため、事前に届きますので情報が早く届きます)。

記事の内容は、現在保険に加入されていらっしゃる方、これから加入を検討されていらっしゃる方、必読の内容です。生涯で週宅の次に来る高額商品の購入です。本当に必要なのか、加入しなくても良いか、代替案は無いのか、加入するので有れば有利なものは、など営業トークに惑わされずに、説明を受ける前にお読みください。

私は、保険という仕組みは、社会にとって必要なものと考えていますが、本来の趣旨から外れ、あまりに高い付加保険料(業務経費と粗利益)のため誰のための保険か解らない、必要の無い人にまで「不安を広めること」で勧誘する姿勢等々にあきれて、に納得できず、保険の販売から早々に手を引いています。

今回の特集の中のトップとして、医療保険の勧誘資料の記載にごまかしがあることが紹介されています。私も、何回もコラムで取り上げてきた、公的医療保険の高額療養費制度が最初に書かれています。

これら記事を読むにつけ、様々な知識の社会的な認知がまだまだ進んでいない事を認識し、コラムをお読みの皆様に、現行の生命・医療保険の加入必要性を取り上げてまいります。

高額療養費制度とは、日本の公的医療保険に加入している方達全員が、医療を受けた際に医療費が高額に為らないための制度です。(一定の条件の下、医療費の補助が受給できます)

この制度のおかげで、医療機関に支払うお金は、一定額を超えるとその超過分の大半が払い戻されるという制度です。

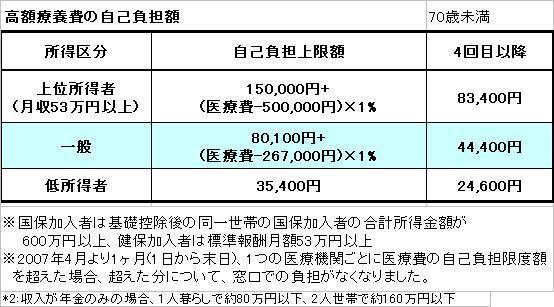

例えば、79歳未満で標準収入報酬月額53万円未満の方が、入院のため手術を受けて、その月に掛った医療費が200万円だった場合、自己負担額は30%の60万円を窓口で支払わなければ為りませんが、この内、502,570円は後から健康保険組合から払い戻され、実質97,430円の負担に過ぎず、

翌月も100万円の医療費が掛りましたら、80,100円+(医療費-267,000)×1%の算式によって212,570円が払い戻されます。実質負担は87,430円です。そして、4回目以降の自己負担は44,000円です。

さらに健康保険組合などでは」付加給付」と呼ばれる払い戻しの上乗せ制度をしようすれば、20,000~50,000円程度で済む場合もありますから、加入している健康保険組合に電話で問合せて控えておくことをお薦めします。

また、ご加入の医療保険から「限度額適用認定証」(住民税非課税以外の方)又は「限度額適用認定・標準負担額減額認定証」(住民税非課税の方)の交付を受け、医療機関の窓口でこれらの認定証を提示すれば、上限額迄の支払で、超えた分は病院から各健保に請求されます。

標準報酬が53万円以上の方の自己負担上限額は

150,000円+(医療費-500,000円)×1%

で、4回目以降は、83,400円で済みます。

一方低所得者(住民税非課税世帯)の場合は1ヶ月の上限金額は35.400円、4回目以降は24,600円です。

そして、上記は加入者本人だけでなく、家族の医療費も世帯合算として同一月で有れば、合算出来ます。扶養している配偶者とお子様も対象で、世帯の医療費支払が対象になります。ただ、2ヶ月にわたる場合は合算出来ません。1ヶ月単位の支払医療費が対象です。

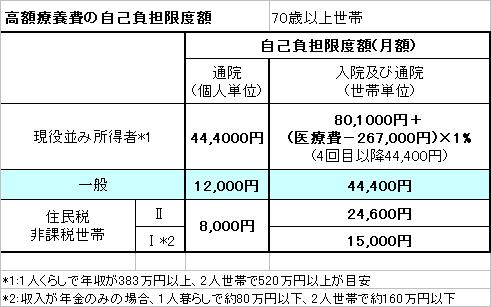

70歳以上の方達の医療費の自己負担上限額は支、さらに低く設定されています。

従いまして、一般的な方で貯蓄額が100万円程度あれば、民間の医療保険に加入しなくても、半年程度は医療費で資金が枯渇する例は少ないものと推察します。

保険の中でも医療保険は、最も必要性の少ない保険です。

このように優れた制度と国民皆保険の国は少なく、医療保険の必要性は低いものと判断しています。ましてや、保険料が高いものはなおさらです。

さらに詳しく知りたい方は、厚生労働省の下記ページを参照下さい。

http://www.mhlw.go.jp/bunya/iryouhoken/iryouhoken13/dl/100714a.pdf

face book ページ オフィス マイ エフ・ピーを開設しました。

宜しければ、こちらのページでお楽しみください。

http://www.facebook.com/#!/officemyfp

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

公的保険が使えない先進医療と保険で掛れる標準治療の違い 吉野 充巨 - ファイナンシャルプランナー(2012/05/27 09:00)

後期高齢者医療 保険料アップに関して 吉野 充巨 - ファイナンシャルプランナー(2012/05/15 10:00)

知らないと損する高額療養費制度について 吉野 充巨 - ファイナンシャルプランナー(2012/02/14 10:00)

医療費の自己負担、高額療養費制度、先進医療、差額ベッド代等を知る。 吉野 充巨 - ファイナンシャルプランナー(2015/08/10 15:52)

「保険の見直し」は家計スリム化の第一歩、自家保険を作ろう 吉野 充巨 - ファイナンシャルプランナー(2013/02/26 18:00)