- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、世界でも有数の良い保険です。私は世界最大・最良の公的医療保険と認識しています。国民皆保険ですから約1億2000万人が加入し、優れた医療(日本の医療レベルは高度です。)を低廉な料金で国民全員にあまねく提供されています。

中でも優れた制度が高額療養費制度です、

この制度を一口でいえば、『医療費は一定額を超えると、補助が出て極めて軽い負担で済む』という制度です。

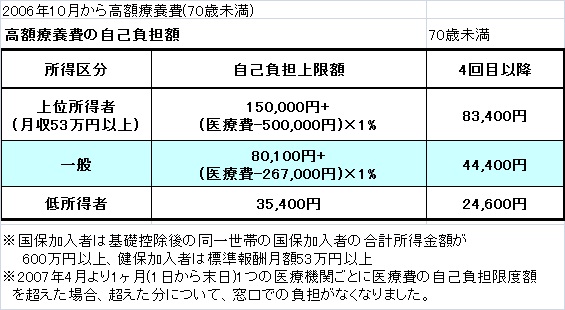

現在の制度は、70歳未満の一般的な方の場合、治療で必要とされた医療費の70%を健康保険組合、協会健保、国民健保等が支払い、加入者の自己負担は30%の負担で済みます。

そして、通常一般の加入者が一月に80,100円を超えて医療費を支払った場合、医療費総額-267,000円の1%を負担するだけで済みます。これが、高額医療費制度の仕組みです。

また、この上限金額の設定は、加入者だけでなく、同一の保険に加入している家族との合算金額です。ただし、1件21,000円以上の医療費が対象です。

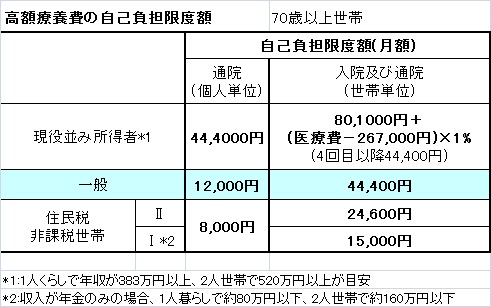

70歳以上世帯の高額療養費制度はさらに充実しています。

自己負担上限金額は、一般的な方は44,400円が上限で、この場合、それ以上の加算はありません。

ただ、現役並みの所得がある方は、70彩未満の一般の方と同額の80,100円+(医療費-267,000円)×1%になります。

4回目以降は44,400円で済みます。

詳しくは表を参照ください。

さらに詳しく知りたい方は厚生労働省のページをお読みください。

http://www.mhlw.go.jp/bunya/iryouhoken/iryouhoken13/dl/100714a.pdf

セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

毎月資産運用・ライフプランのセミナーを開催しています。

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

このコラムに類似したコラム

100万円医療費を91.3万円トクする方法 宮下 達裕 - 保険アドバイザー(2012/02/16 01:09)

高額療養費制度の自己負担限度額 平成27年1月1日から変更 吉野 充巨 - ファイナンシャルプランナー(2015/01/05 13:27)

「保険の見直し」は家計スリム化の第一歩、自家保険を作ろう 吉野 充巨 - ファイナンシャルプランナー(2013/02/26 18:00)

公的保険が使えない先進医療と保険で掛れる標準治療の違い 吉野 充巨 - ファイナンシャルプランナー(2012/05/27 09:00)

医保険加入の前に公的保険・高額療養費制度を知りましょう 吉野 充巨 - ファイナンシャルプランナー(2012/05/26 09:00)