今回は「保険と貯蓄」について考えてみたいと思います。

ご承知の通り、生命保険の主眼は、家計の大黒柱に「もしも」が発生した場合、遺された者が困らないために掛けるものです。

この保険に貯蓄性を持たせたものが養老保険になります。良く「養老保険の予定利率が5%で保証されているから、貯蓄よりも有利」との話を聞くことがあります。

このような誤解が広く伝わっている感があり、このラムで修正したいと思います。

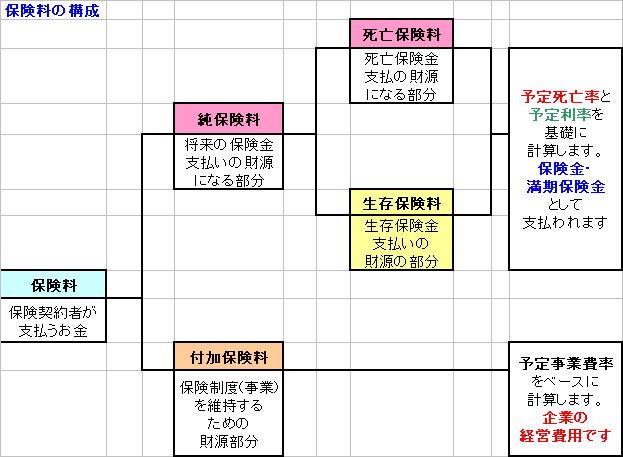

1.生命保険の保険料の仕組みを図にしたものを掲載します。

貯蓄に該当するのは、保険料の中でも生存保険料部分(黄色)で、保険料全体に占める割合はかなり割り引かれます。

従いまして、[支払保険料-付加保険料(保険会社の経費・事業費用に充てます)-死亡保険料(死亡した方への保険料に充てます)]×予定保険料率=貯蓄部分です。

よって予定利率5%×生存保険料部分/総支払保険料=実質の予定利率です。

また、この貯蓄用資金は、原則的には被保険者の死亡又は満期にならなければ使用できません(解約すれば解約返戻金が戻りますが、早い時期の解約の返戻率は100%を切ります)。

従いまして、保険はリスクに備えるものと割り切り、死亡保険料と付加保険料で構成されるシンプルな商品(定期死亡保険)をお勧めします。

そして、死亡率は日本にいる限り、各社とも大きな変化はありません。

ということは、同じ保険金であれば、保険料の安い会社のものが有利と考えています。

現在はネット専用の保険もありますから、まずはインターネットでお探しされるようお勧めします。

このコラムに類似したコラム

死亡保険の基本形 田中 香津奈 - CFP・社会保険労務士(2015/04/20 07:00)

養老保険 田中 香津奈 - CFP・社会保険労務士(2015/02/16 07:00)

まだ独身だから保険に加入しません。【死亡保険】 宮下 達裕 - 保険アドバイザー(2012/03/02 10:00)

『保険をスッキリさせて良いとこどりする方法』 寺野 裕子 - ファイナンシャルプランナー(2012/02/01 17:56)

死亡保険④独身でも保険は必要?? 佐野 明 - ファイナンシャルプランナー(2012/01/30 16:00)